近期,国内多地推出的"不看征信房屋抵押政策"引发广泛关注。该政策允许借款人凭借房产价值直接申请抵押贷款,不再强制审核个人征信报告。本文深度解析政策细则、申请流程、潜在风险及适用人群,为有资金需求的群体提供全面操作指南。

2023年第三季度起,部分地方性金融机构试点推出房屋抵押贷款新政,核心突破在于将抵押物价值评估权重提升至80%,征信审核转为非必要项。政策制定的深层逻辑在于盘活存量房产资源,解决中小企业主及个体经营者因征信瑕疵导致的融资难题。

与传统抵押贷款相比,新政具有三大创新点:

1. 建立房产价值动态评估体系,引入区块链技术确保数据真实性

2. 设置风险对冲基金池,由地方财政与金融机构共同出资建立

3. 推行差异化利率机制,根据抵押物区位、房龄等因素动态调整

并非所有房产都能适用新政,需满足五项基本条件:

① 产权清晰无争议,持有房产证满2年以上

② 房屋面积≥60㎡,非保障性住房

③ 所在城市已开通政策试点

④ 近3年无重大结构改造

⑤ 非学区房等特殊属性房产

上图为网友分享

以北京某支行为例,其对抵押物的评估标准呈现显著特征:

五环内商品房最高可贷评估价70%

商业用房抵押率下调至55%

房龄超过20年需额外缴纳5%风险保证金

整套申请流程包含六步关键操作:

1. 线上预审:通过银行APP提交房产基本信息

2. 实地勘验:专业评估师上门核查房屋状况

3. 权属确认:不动产登记中心出具电子证明

4. 风险测评:系统自动生成抵押率建议

5. 合同签订:明确还款方式及违约条款

6. 放款监管:资金直接划付至约定账户

特别要注意三个阶段时间节点:

评估报告有效期15个工作日

抵押登记办理时限缩短至3天

放款周期控制在7-10个工作日

新政采用双轨制利率体系,基础利率由LPR+150个基点构成,同时引入风险调节系数(0.8-1.5区间浮动)。具体计算公式为:

实际利率 = (LPR+1.5%)×风险系数×区域调整因子

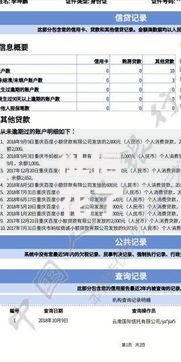

上图为网友分享

以深圳某申请案例说明:

抵押房产评估价500万元

LPR基准3.45%

风险系数1.2(房龄12年)

区域因子1.1(宝安区)

最终执行利率为:(3.45%+1.5%)×1.2×1.1=6.73%

尽管政策放宽征信要求,但借款人需特别注意三类风险:

1. 抵押物处置风险:当贷款逾期超过60天,金融机构有权启动法拍程序

2. 利率波动风险:LPR调整可能导致月供增加5%-15%

3. 隐性成本风险:包含评估费(0.1%-0.3%)、登记费(80-120元)、公证费(0.05%)

某杭州借款人案例警示:

抵押评估价300万元商品房

忽略续贷审核条款

贷款到期后因房价下跌导致抵押率超标

被迫补缴50万元保证金

该政策主要服务三类目标群体:

① 小微企业主:需应急周转资金但存在征信逾期记录

② 自由职业者:收入流水不稳定但持有优质房产

③ 投资失利群体:信用卡透支严重但房产净值较高

上图为网友分享

典型案例分析:

上海某餐饮店主因疫情导致征信不良

抵押市值800万元商铺获取560万元贷款

通过分期还款方案缓解现金流压力

两年期贷款总成本比民间借贷节省37万元

发表评论

暂时没有评论,来抢沙发吧~