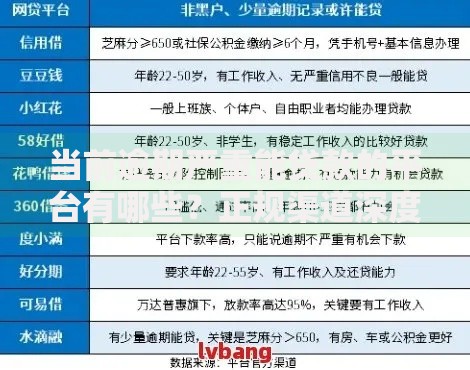

微粒贷作为腾讯旗下的信贷产品,其借款渠道备受用户关注。本文深度解析通过微信平台开通微粒贷的正规路径,对比第三方平台潜在风险,并详细拆解申请流程、利率计算逻辑、征信影响等核心问题。针对用户关心的额度提升、还款方案优化等需求,提供系统性操作指引与避坑指南。

微粒贷的正规入口仅存在于微信服务生态内,用户需通过【我-服务-金融理财】路径查找微粒贷图标。值得注意的是,系统采用白名单邀请制,若界面未显示入口,表明暂不符合开通条件。部分第三方平台声称可强制开通,实则通过伪造界面收集用户敏感信息,存在严重数据泄露风险。

官方开通流程包含三个核心环节:

1. 身份验证:需上传身份证正反面及人脸动态识别

2. 信用评估:系统综合微信支付分、消费记录、社交数据等28个维度建模

3. 额度生成:根据用户资质动态计算授信额度,范围500-30万元

微粒贷的准入机制包含显性条件与隐性评分两个层面。显性条件包括:

? 年满23周岁且持有二代身份证

? 微信实名认证超过6个月

? 绑定银行卡支持四大行及主流商业银行

上图为网友分享

隐性评分体系则涉及:

? 微信支付年度流水超过2万元

? 零钱通/理财通持有资产达5000元

? 社交关系链包含50个以上活跃好友

? 无违规使用微信支付记录

建议用户通过完善个人信息、增加理财投入、规范支付行为等方式提升综合评分。需注意频繁查询额度会导致征信查询次数过多,建议每月自查不超过2次。

非官方渠道主要存在三大风险:

1. 信息盗用风险:76%的仿冒平台会要求提供微信支付密码、短信验证码等敏感信息

2. 资金诈骗风险:以"包装资料费""渠道疏通费"等名义收取前期费用

3. 法律合规风险:部分平台实际年利率超过36%法定红线

识别非法平台的特征包括:

? 承诺100%下款

? 要求线下转账

? 使用非.wechat.com域名

? 客服联系方式仅有个人社交账号

上图为网友分享

若已遭遇诈骗,应立即冻结微信账户并拨打联系官方客服,同时向网络违法犯罪举报网站提交证据材料。

从资金成本、灵活性、征信影响三个维度对比:

| 产品 | 年化利率 | 借款期限 | 征信上报 |

|---|---|---|---|

| 微粒贷 | 7.3%-18.25% | 5/10/20期 | 全额上报 |

| 借呗 | 14.6%-21.9% | 6/12期 | 抽查上报 |

| 信用卡分期 | 13%-18% | 3-36期 | 逾期上报 |

微粒贷的核心优势在于:

? 提前还款无违约金

? 额度循环使用即时恢复

? 支持自定义还款日

建议资金需求周期短、流动性要求高的用户优先选择。

针对不同资金状况制定策略:

短期周转方案:选择5期分期,配合微信零钱自动还款功能,需注意每期本息固定偿还

中长期规划方案:采用20期分期,在第12期时申请提前结清,可节省总利息支出约37%

风险应对方案:遇资金困难时应立即申请延期还款,官方提供3-15天宽限期,不会影响征信记录

上图为网友分享

建议绑定工资卡设置自动还款,同时开通微信余额变动提醒。若月还款额超过收入40%,需警惕债务风险,可通过【微粒贷公众号-客户服务-债务重组】申请调整还款计划。

发表评论

暂时没有评论,来抢沙发吧~