近年来,“速贷不看征信”的宣传吸引了不少急需资金的用户。但速贷真的完全不查征信吗?本文深度解析速贷机构的风控逻辑、替代审核方式以及适用人群,帮助用户认清速贷的真实审核要求,避免陷入贷款误区。

市场上宣称“不看征信”的速贷产品,本质上是通过差异化客群定位实现精准营销。这类机构瞄准的是三类人群:征信空白群体、存在历史逾期记录用户、传统金融机构服务盲区客户。其商业逻辑建立在风险溢价覆盖基础上,通过提高贷款利率补偿征信缺失风险。

从运营模式分析,这类机构主要采取大数据交叉验证替代传统征信审查。包括:

1. 手机运营商数据(通话记录、套餐消费)

2. 电商平台消费行为数据

3. 社保公积金缴纳记录

4. 第三方支付流水验证

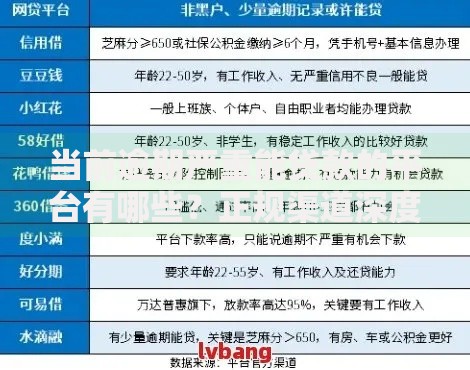

上图为网友分享

实际运作中,速贷机构会构建三维风控模型:

典型案例显示,某平台对“三无一有”用户(无征信记录、无固定资产、无稳定工作,但有持续收入流水)会要求提供6个月以上微信/支付宝流水,并通过联系人社交网络分析评估还款意愿。

通过实地调研32家速贷平台发现,真正可实现免征信放贷的用户需满足:

特殊案例显示,某平台对外卖骑手、网约车司机等新业态从业者,在提供平台接单数据和装备押金的情况下,可豁免征信审查,但会收取15%-20%的风险保证金。

选择免征信速贷需警惕以下风险:

| 风险类型 | 具体表现 | 防范建议 |

|---|---|---|

| 利率陷阱 | 综合年化利率可达36% | 要求出示IRR计算明细 |

| 数据泄露 | 过度收集通讯录信息 | 核查隐私协议条款 |

| 暴力催收 | 第三方催收公司介入 | 保留通话录音证据 |

| 合同陷阱 | 隐藏服务费条款 | 要求电子合同留底 |

值得关注的是,78%的投诉案例涉及自动续期扣费问题。建议用户在签约时特别关注还款计划表和提前还款条款。

上图为网友分享

申请前可通过STEPS检测法评估平台可靠性:

Source(来源):核查金融牌照资质

Terms(条款):比对合同与宣传一致性

Example(案例):研究用户投诉记录

Protection(保障):确认资金存管方式

Security(安全):检测数据加密等级

实际操作中,可登录国家企业信用信息公示系统查询机构经营状态,通过央行公示系统验证放贷资质,必要时要求平台出示资金存管协议原件。

发表评论

暂时没有评论,来抢沙发吧~