随着汽车保有量持续增长,押证不押车的贷款模式引发广泛关注。本文通过实地调研和行业数据分析,从操作流程、风险防控、合同条款等维度,深度剖析押证不押车的真实运作机制,揭示隐藏的GPS定位、备用钥匙管理等关键细节,为借款人提供具有实操价值的决策参考。

押证不押车的本质是物权凭证质押与车辆使用权分离的创新模式。根据《机动车登记规定》,贷款机构通过抵押登记获得车辆他项权利,但不同于传统押车模式,借款人仍可正常使用车辆。这种模式的核心在于:

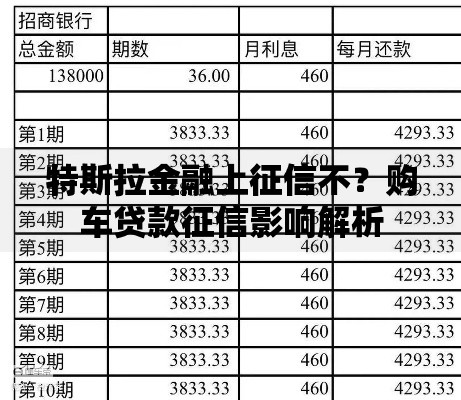

上图为网友分享

正规金融机构的操作流程包含七步审核机制:

① 车辆评估:采用中汽研标准评估体系,覆盖16项检测指标

② 权属验证:核查机动车登记信息及违章记录

③ GPS安装:包含主控模块、备用电源、防拆警报装置

④ 保险核查:要求购买指定保额的车损险和盗抢险

⑤ 备用钥匙托管:采用智能保险箱+生物识别双重验证

⑥ 电子围栏设定:设置300公里活动半径预警机制

⑦ 还款监测:建立贷后管理系统,逾期7天启动预警程序

合同审查需着重关注五项核心条款:

1. 车辆处置条款:明确逾期多少天启动拖车程序

2. GPS维护责任:设备损坏的修复责任归属

3. 保险受益人变更:事故理赔的资金流向约定

4. 行驶范围限制:跨省行驶的报备要求

5. 提前还款细则:违约金计算方式及减免条件

特别需要注意部分机构设置的隐性费用,包括GPS服务费(通常80-150元/月)、钥匙保管费(200-500元/次)等。

上图为网友分享

根据消费者权益保护协会2023年投诉数据分析,主要风险集中在:

▌定位系统误判:因信号干扰导致的位置误报可能触发违约

▌备用钥匙滥用:个别机构存在私自取车抵债的违规操作

▌车辆价值贬损:事故维修记录对残值的影响未在合同中体现

需特别警惕二押风险,部分借款人通过伪造解押材料进行重复抵押,这种情况可能引发法律纠纷。

建立三维风险防控体系:

① 法律层面:办理抵押登记后保留全套备案材料复印件

② 技术层面:定期检测GPS设备运行状态,建议每月自检

③ 资金层面:设置专项还款账户,避免资金混用导致逾期

建议借款人购买履约保证保险,该险种可覆盖突发情况导致的还款困难,保费约为贷款金额的1.5%-3%。

上图为网友分享

案例样本:某2022款丰田凯美瑞车主,评估价值18万元,实际获批贷款12.6万元(评估价70%)。在履约过程中遭遇:

? 因GPS信号漂移触发电子围栏警报

? 暴雨导致设备短路产生维修费用争议

? 提前还款时发现隐藏服务费项目

解决方案:

1. 要求机构提供连续72小时定位轨迹记录

2. 依据《消费者权益保护法》第55条主张知情权

3. 通过金融调解委员会达成费用减免协议

该案例揭示设备维护责任划分和费用透明化的重要性。

发表评论

暂时没有评论,来抢沙发吧~