征信记录不良可能对旅游出行、购房贷款产生连锁影响。本文深度解析征信黑名单对旅游和购房的限制条件,提出修复信用、申请贷款的实际操作路径,并列举替代购房方案,帮助读者系统性应对征信问题。

征信记录本身不会直接限制旅游行为,但需区分两种特殊情形:

根据《最高人民法院关于限制被执行人高消费的若干规定》,被采取限制消费措施后,被执行人不得有以下行为:

① 乘坐交通工具时选择飞机、列车软卧、轮船二等以上舱位

② 在星级以上宾馆、酒店进行高消费

③ 购买不动产或新建、扩建、高档装修房屋等

征信黑名单对购房的影响主要体现在贷款审批环节:

上图为网友分享

| 征信状态 | 全款购房 | 贷款购房 |

|---|---|---|

| 一般逾期记录 | √ 可正常购买 | △ 需提供还款证明 |

| 连三累六逾期 | √ 可正常购买 | × 基本无法贷款 |

| 呆账/代偿记录 | √ 可正常购买 | × 需消除记录后申请 |

根据央行《个人信用信息基础数据库管理暂行办法》,银行在审核房贷时主要考察近2年的信用记录。若存在以下情况将直接拒贷:

● 当前存在未结清逾期贷款

● 近半年出现3次以上逾期

● 征信查询次数超金融机构风控标准

存在三类特殊情形仍可能获得贷款审批:

以某股份制银行实操为例,当主借款人征信存在"连三"逾期时,若共同借款人近2年信用良好,且家庭月收入达到月供2.5倍以上,仍有40%概率通过贷款审批。

征信修复需遵循法定程序,重点把握三个关键节点:

第一步:异议申诉

对错误征信信息,通过人民银行征信中心官网或线下网点提交《个人征信异议申请表》,需在20个工作日内获得处理结果。

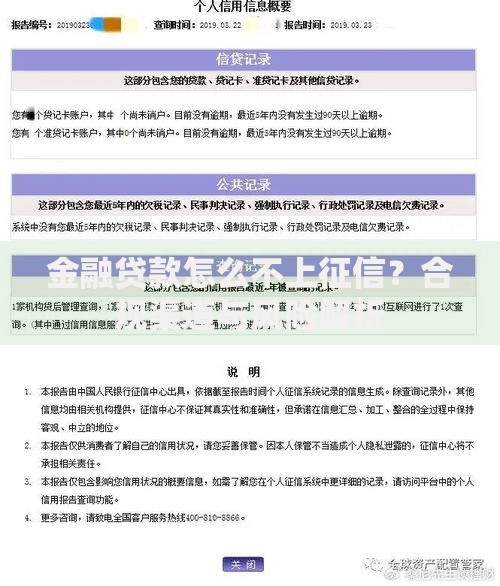

上图为网友分享

第二步:债务清偿

结清所有逾期欠款后,要求金融机构出具《贷款结清证明》,该记录将在次月报送至征信系统。

第三步:信用重建

保持12-24个月的良好信用记录,使用信用卡按时还款,建议每月使用额度控制在30%-70%之间。

当无法获得商业贷款时,可考虑以下替代方案:

需特别注意:

① 代持房产存在法律纠纷风险,建议通过设立遗嘱、签订借款合同等方式规避风险

② 民间借贷需办理抵押登记,优先选择在不动产登记中心办理抵押备案的合规机构

发表评论

暂时没有评论,来抢沙发吧~