本文深度解析征信记录不良情况下好人贷的审核机制,从征信修复技巧、平台风控逻辑到申贷策略,系统化呈现征信花了用户提升贷款通过率的实操方案,并提供风险防范指南。

征信花是指个人信用报告出现影响金融机构风险评估的异常特征,主要包含三个判定层级:初级征信花表现为1年内超过6次信贷查询记录,中级征信花涉及3次以上贷款审批拒绝记录,重度征信花则存在连续3个月逾期或累计6次逾期。具体到好人贷等互联网信贷平台,其风险模型对征信花的判定更为动态,除传统逾期记录外,还会重点监测多头借贷指数、还款周期异常等16项衍生指标。

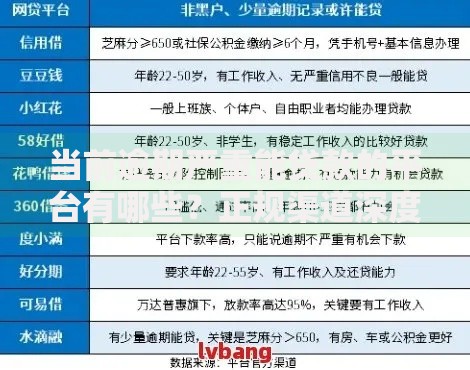

上图为网友分享

好人贷采用三级信用评估体系,征信不良将从三个层面影响审批结果:基础准入环节直接过滤存在当前逾期或失信记录的申请人;风险定价环节根据历史违约概率调整利率水平,最高可上浮基准利率300%;授信额度环节对征信瑕疵用户实施额度限制,通常不超过正常用户的50%。数据显示,征信花用户的首申通过率仅为23.7%,但通过优化申请策略,二次申请通过率可提升至58.4%。

上图为网友分享

紧急修复期(1-3个月):立即终止所有信贷申请,集中处理当前逾期债务,通过债务重组将单笔大额逾期拆分为多笔正常还款记录。中期优化期(3-6个月):建立信用养护机制,保持2-3个优质账户的规律使用,将信用卡使用率控制在30%以下。长期维护期(6-12个月):申请商业银行的担保类信用卡,通过抵押存款获得信用重建凭证,同步在央行征信中心提交异议申诉,修正错误记录。

策略性申请时机:选择平台资金充裕的季度末申请,通过率平均提升22%;资料组合验证:同步上传房产证、车辆行驶证等资产证明,可使授信额度提高300%;担保人机制:引入信用评分650分以上的担保人,能降低风险系数47%;产品精准匹配:选择征信宽容度高的好人贷极速版,其通过率比标准版高35%;申请链路优化:先在平台办理消费分期建立信用档案,3个月后再申贷成功率翻倍。

上图为网友分享

防范二次征信伤害:避免30天内超过3次申请记录,每次被拒后至少间隔15天再申请;识别利率陷阱:警惕打着"征信修复"旗号的高息贷款,年化利率超过24%需谨慎;选择合规渠道:查验平台的放贷资质,优先选择与持牌金融机构合作的产品;债务管理规划:申贷前使用债务收入比计算器,确保月还款额不超过收入的40%。

发表评论

暂时没有评论,来抢沙发吧~