随着金融市场监管趋严,2025年不查征信的贷款产品引发广泛关注。本文深度剖析此类贷款的真实性、潜在风险及合规操作路径,结合政策动向与行业案例,为借款人提供理性借贷决策依据。

根据央行《征信业务管理办法》修订草案,2025年金融机构原则上必须接入征信系统。但三类特殊场景允许豁免查询:①单笔授信5000元以下的消费分期 ②特定三农助贷产品 ③持牌机构创新信用模型审批。实际运作中,部分机构通过替代数据评估体系实现风控,包括:

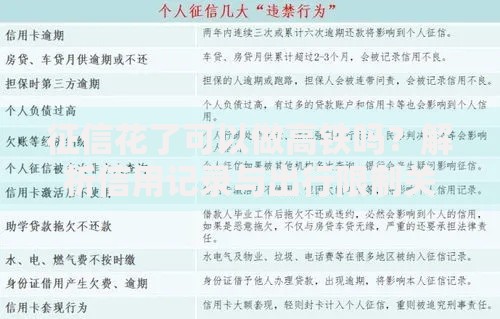

2023年金融法院数据显示,涉及非征信贷款纠纷案增长217%,主要风险集中于:

监管机构已建立贷款产品双录系统,要求借贷过程全程录音录像,借款人可通过地方金融局官网核验机构编码。

上图为网友分享

2025年合法开展非征信贷款需满足三项条件:①地方金融监管部门备案 ②贷款利率不超过LPR4倍 ③完整披露费用明细。当前合规渠道包括:

需特别注意,非银行机构放贷牌照可通过"金融牌照查询"微信小程序验证真伪。

根据最高法《关于办理非法放贷刑事案件意见》,具备以下特征即属违法:

| 特征维度 | 合法标准 | 违法红线 |

|---|---|---|

| 年化利率 | >36% | |

| 合同条款 | 明确服务费构成 | 隐藏砍头息 |

| 催收方式 | 法院诉讼 | 暴力恐吓 |

借款人可要求机构出具资金存管协议,合规平台必须与银行签订资金监管协议。

依据《民法典》第680条,贷款利息约定不明视为无息借款。但司法实践中需注意:

2024年试行的金融ADR机制为纠纷处理提供新路径,调解成功率已达63%。

央行数字货币研究所测试的多维信用画像系统已进入三期工程,包含:

该体系将实现非征信数据授信模型,预估可使小微企业贷款通过率提升28%。但技术成熟前,借款人仍需警惕过度包装的"信用修复"骗局。

发表评论

暂时没有评论,来抢沙发吧~