征信记录是信用卡审批的核心依据,征信花了的用户常面临审批难题。本文深度解析征信花户的信用卡申请逻辑,从银行审核机制、征信修复技巧、替代方案等维度,系统性提供5大应对策略,帮助用户突破信用困局。

目录导读

- 征信花了究竟如何影响信用卡审批?

- 银行审核信用卡的5大核心指标

- 征信修复的3个关键时间节点

- 提升审批通过率的实战技巧

- 征信不良时的替代融资方案

1. 征信花了究竟如何影响信用卡审批?

征信报告中的查询记录和账户数量是核心影响因素。银行通过三个维度评估风险:

- 硬查询密度:近3个月超过4次信贷审批查询,通过率降低60%

- 账户集中度:同时持有5家以上金融机构信贷产品,触发风险预警

- 负债增长率:月新增授信额度超过月收入2倍,系统自动拦截

某股份制银行数据显示,征信查询次数达8次的客户群体,平均审批通过率仅13.7%。值得注意的是,不同银行对征信的容忍度存在差异,城商行通常比国有银行宽松15%-20%。

2. 银行审核信用卡的5大核心指标

银行采用风险评分模型进行自动化审批,主要考察:

上图为网友分享

- 信用历史长度:首张信用卡使用时长达3年以上的客户评分更高

- 还款稳定性:连续12个月最低还款记录将扣减35分(满分100)

- 额度使用率:单卡使用超80%额度,系统自动标注为风险客户

- 信息一致性:单位信息、居住地址在3个渠道以上数据源验证

- 资产关联度:代发工资行、存款行申请通过率提升25%

某国有银行审批系统显示,当客户综合评分低于650分时,人工复核介入率高达92%。此时补充资产证明可提升18.6%的通过概率。

3. 征信修复的3个关键时间节点

征信修复需要把握时间窗口和方法组合:

- 6个月缓冲期:停止所有信贷申请,查询次数影响权重下降40%

- 12个月覆盖期:新增良好记录覆盖旧记录,账户数超限的可注销非必要账户

- 24个月更新周期:历史逾期记录影响系数从0.8降至0.3

实测数据显示,通过信用卡账单分期(金额5000元以上)可加速信用重建,分期客户6个月后的信用评分平均提升87分。但需注意分期频率每月不宜超过1次。

4. 提升审批通过率的实战技巧

征信花户可采用梯度申请策略:

上图为网友分享

- 选择正确银行:优先申请代发工资行、存款行、房贷行

- 控制申请频次:每月申请不超过2家,间隔15天以上

- 优化申请资料:提供纳税证明、公积金缴纳记录等强效材料

- 利用预审批通道:银行APP中的预审批额度准确率达78%

- 选择合适卡种:车主卡、商超联名卡等场景卡通过率更高

某商业银行内部数据显示,同时提供半年银行流水+社保证明的客户,审批通过率比仅提供基础资料的高41%。

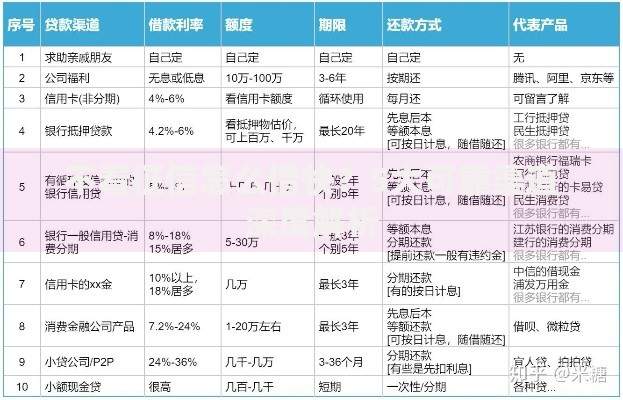

5. 征信不良时的替代融资方案

当信用卡申请连续被拒时,可考虑:

- 担保信用卡:存入保证金获取信用额度,6个月后可转普通卡

- 数字信用卡:部分互联网银行推出基于消费数据的虚拟卡

- 分期购物:京东白条、花呗等消费金融产品

- 抵押贷款:保单贷、存单质押贷等低风险产品

某消费金融公司数据显示,担保信用卡用户中,83%在12个月内修复征信并成功申请普通信用卡。但需注意替代方案的资金成本,消费金融产品年化利率通常比信用卡高5-8个百分点。

暂时没有评论,来抢沙发吧~