随着金融消费需求增长,信用卡贷款成为短期融资热门选择。本文深度解析信用卡贷款可信渠道的筛选标准,揭秘银行与第三方平台的风控差异,并针对用户关心的利率计算、资质审核、风险防范等问题提出实操建议,帮助借款人规避金融陷阱,实现资金安全周转。

正规信用卡贷款渠道必须具备三重资质认证:首先是金融业务经营许可证,需在中国人民银行官网可查备案信息;其次是信息安全等级保护认证,保障用户隐私数据安全;最后是利率公示合规性,严格执行年化利率不超36%的监管要求。以招商银行"e招贷"为例,其官网显著位置展示金融许可证编号,合同条款明确标注综合年化利率区间,并提供完整的本息计算器工具。

银行信用卡贷款可通过四步验证法确认真实性:

1. 登录银行官方APP或官网,在信用卡服务专区查找贷款产品

2. 核对产品介绍页备案信息,包括银保监批文号、产品登记编码

3. 验证客服热线一致性,拨打银行公示的955XX系列电话确认

4. 检查合同签署流程,正规产品需通过银行数字证书进行电子签约

需特别注意,部分第三方平台会冒用银行Logo进行导流,实际资金方可能为非持牌机构。

根据银保监会《商业银行信用卡业务监督管理办法》,合规放贷机构需满足:

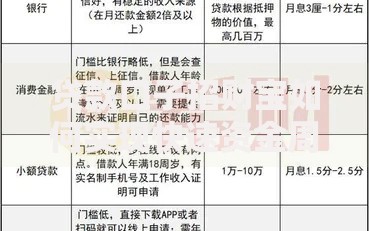

上图为网友分享

以平安普惠为例,其贷款产品需借款人双重确认征信查询授权,在APP端进行活体检测,且资金流向与合同主体完全一致。借款人可通过全国企业信用信息公示系统核查机构实缴资本与行政处罚记录。

非银行渠道需重点审查资金流向透明度与费用构成明细。某上市金融科技平台数据显示,其合作机构中23%存在服务费拆分收取问题。建议借款人:

典型案例显示,某平台宣传"月费率0.38%",实际通过保险费用和账户管理费将综合成本推高至年化21%,远超表面利率。

正规申请流程包含六个关键环节:

资质预审 → 征信授权 → 额度评估 → 合同确认 → 资金发放 → 贷后管理

在额度评估阶段,银行会交叉验证社保公积金、税收证明、消费流水等12项数据维度。例如建设银行"快贷"产品要求借款人信用卡使用年限≥2年,近6个月平均消费额≥3000元,且无90天以上逾期记录。

最新监管数据显示,仿冒银行钓鱼网站、虚假征信修复、AB贷骗局呈高发态势。典型特征包括:

2023年某地警方破获的贷款诈骗案中,犯罪团伙伪造银保监红头文件,以"解冻金"名义骗取借款人转账。建议借款人牢记:放款前收费均属违规,可拨打银保监热线举报。

发表评论

暂时没有评论,来抢沙发吧~