征信评分不足导致贷款被拒,是许多用户面临的难题。本文深度解析征信不良的成因,归纳正规借款渠道选择技巧,并提供修复信用评分的实操方案,帮助用户摆脱资金困境的同时重建财务健康。

征信系统通过逾期记录、负债率、查询次数、账户状态四大维度构建评分模型。当用户出现以下情况时,系统会自动下调评分:

① 近2年累计逾期超过6次,特别是当前存在未结清欠款;

② 信用卡使用率超过80%,反映出资金链紧张风险;

③ 1个月内机构查询超3次,被判定为多头借贷需求;

④ 存在呆账、代偿等特殊账户,直接影响机构授信决策。

银行类机构通常要求评分≥650分,而网贷平台门槛多在550分以上。建议通过央行征信中心或持牌机构APP获取详细报告,针对性修复问题条目。

征信评分不足时可优先考虑三类合规渠道:

① 小额网贷产品:如度小满、360借条等持牌机构产品,采用差异化风控模型,对征信瑕疵容忍度较高,单笔额度一般在5000-5万元;

② 担保贷款:引入公积金缴存记录、保险保单作为增信凭证,部分农商行提供此类服务;

③ 抵押/质押贷款:车辆、贵金属等资产抵押可大幅降低征信权重,典当行审批通过率超75%。

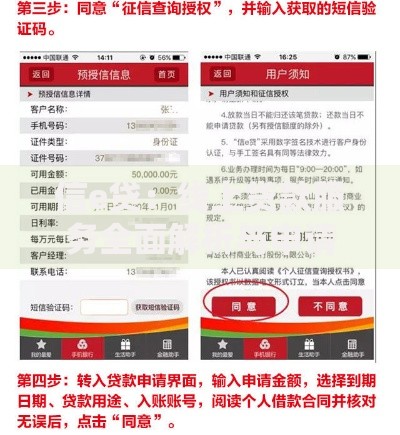

上图为网友分享

需特别注意避开收取前期费用的平台,年化利率超过24%的机构应谨慎选择。

优化征信需采取短期应急+长期修复组合策略:

① 债务重组:优先偿还当前逾期,协商调整还款周期,使用信用卡最低还款避免新增不良记录;

② 控制查询频率:6个月内避免申请任何信贷产品,使用预审批额度查询代替正式申请;

③ 补充信用凭证:开通支付宝芝麻信用、微信支付分等替代数据源,部分机构已将其纳入评估体系。

实测数据显示,持续6个月正常使用信用卡并按时还款,可使评分提升80-120分。

根据《征信业管理条例》,不良记录自结清之日起保留5年,但机构侧重考察近2年信用行为。修复进度可分为三个阶段:

① 紧急修复期(1-3个月):结清所有逾期欠款,注销未使用账户,将负债率降至50%以下;

② 稳定提升期(4-12个月):通过水电费代扣、定期存款等建立稳定履约记录;

③ 深度优化期(1-2年):申请1-2张低额度信用卡并保持良好使用记录。

使用征信异议申诉通道可修正错误信息,但需提供还款凭证、情况说明等全套材料。

征信不良用户更需警惕以下高风险场景:

① 虚假包装骗局:声称"内部渠道洗白征信"的中介,通常收取高额服务费后失联;

② AB贷陷阱:诱导借款人使用他人身份申请贷款,涉嫌骗取贷款罪;

③ 阴阳合同套路:合同金额与实际到账金额不符,通过砍头息变相提高利率。

建议选择银保监会备案的持牌机构,签署合同前仔细核对放款方名称、利率计算方式、违约责任等核心条款,必要时可要求提供电子合同验真服务。

发表评论

暂时没有评论,来抢沙发吧~