随着金融监管体系升级,2025年担保费网贷模式成为市场焦点。本文深度解析该模式运作逻辑,拆解「必过」承诺背后的资质要求与费用陷阱,揭露机构合作担保方的筛选机制,并提供完整的风险防范与合规申请方案。阅读本文可系统性掌握新型网贷产品的核心要点。

2025年实施的担保费网贷模式,本质是持牌金融机构与第三方担保公司建立的联合信用增强体系。借款人需额外支付贷款金额2-5%的担保服务费,由担保方对银行等资金方进行全额本息保障。这种模式将传统信用评估转向担保代偿能力审查,使征信瑕疵用户可通过担保介入获得融资。

根据央行《金融担保业务管理办法》修订草案,2025年起所有网贷担保机构必须满足注册资本5亿元以上、风险准备金率20%等硬性指标。目前已有平安担保、中融信保等17家机构通过监管备案,其合作产品年化利率需控制在8-15%法定区间。

优势一:征信修复窗口期

借款人可通过担保履约记录向央行征信中心申请信用修复,按季度更新可消除3年内非恶意逾期记录。某城商行数据显示,使用该模式用户平均信用分在12个月内提升68分。

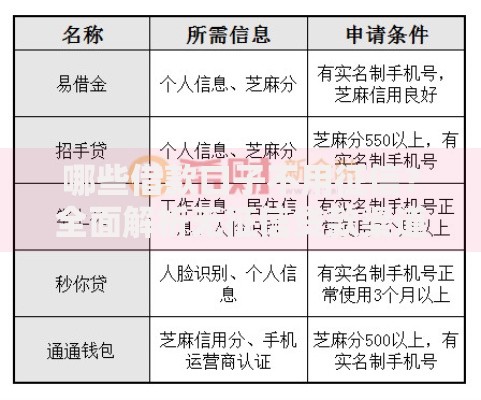

上图为网友分享

优势二:授信额度倍增机制

当完成3期正常还款后,系统将激活动态授信模型,最高可申请初始额度的300%。例如首笔5万元贷款,二次申请时经担保公司复核可提至15万元。

优势三:智能还款缓冲期

独创15日宽限期设计,逾期后担保公司先行代偿但不报送征信。借款人需在缓冲期内补交本金+罚息(日0.05%),避免信用记录受损。

风险一:超额担保费陷阱

部分平台采用分段收费模式,除基础担保费外,暗藏账户管理费(月0.5%)、风险准备金(2%)等附加费用。某投诉平台数据显示,34%用户实际承担费用达贷款总额的12%。

风险二:担保资质套壳风险

需重点核查担保公司的经营编码(可在银保监会官网验证)与备案区域。近期查处的「速融保」案件显示,其使用的担保资质系伪造,涉及2300万元资金无法兑付。

第一步:三方协议验证

登录金融机构官网下载《担保服务三方协议》,需包含资金流向说明、代偿触发条件等核心条款。特别注意协议中不得出现无限追偿条款。

第二步:智能匹配系统接入

通过机构APP完成人脸识别与银行卡四要素认证后,系统将根据用户画像从87家备案担保公司中智能匹配最优方案,响应时间不超过15分钟。

Q:担保费是否必须现金支付?

根据2025年网贷新规,担保费支持本息分摊代扣或贷款到账后72小时内支付两种模式。选择后者需额外提供电子保单作为信用凭证。

Q:担保代偿后如何追索?

正规机构均采用有限追偿制,代偿后借款人只需按剩余本金×10%支付追偿服务费。某法院判例显示,超额收取追偿费的机构需承担3倍赔偿责任。

发表评论

暂时没有评论,来抢沙发吧~