企业经营贷款是中小企业解决资金周转难题的重要途径,但面对银行、政府扶持、互联网金融等多种融资渠道,企业主常面临选择困境。本文深入解析企业经营贷款的主要渠道类型、申请条件、审批流程及风险防范,帮助企业精准匹配融资方案,实现资金高效配置。

企业经营贷款渠道主要分为四大类:商业银行贷款、政府专项扶持资金、互联网金融平台以及非银行金融机构贷款。商业银行贷款具有利率较低、资金安全度高的优势,但审批流程较长,需提供完整财务报表和抵押物。政府扶持类贷款通常包含贴息政策,如科技型中小企业创新基金,但申请门槛较高且资金用途受限。互联网金融平台审批快捷,但存在利率浮动大、隐性费用多等问题。

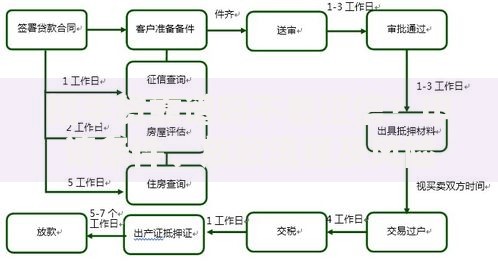

上图为网友分享

企业需从资金需求规模、使用周期、还款能力三个维度进行匹配:

商业银行普遍要求企业持续经营2年以上,且最近年度纳税额不低于5万元。政府类贷款需符合产业政策导向,例如环保企业申请绿色信贷需提供环评报告。互联网金融平台更注重企业主的个人征信记录,部分产品接受6个月以上的初创企业申请。值得注意的是,供应链金融渠道会重点考察核心企业合作关系,应收账款质押贷款要求交易合同真实有效。

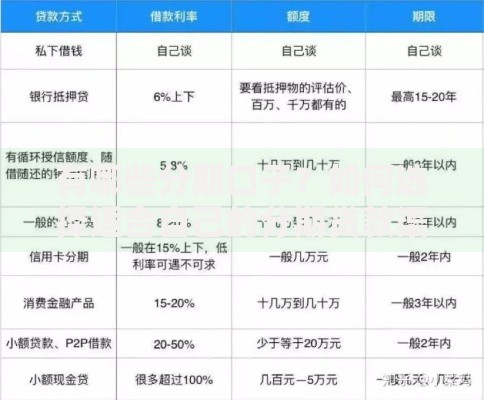

上图为网友分享

基础材料包括营业执照、公司章程、法人身份证等证照文件,但不同渠道有特殊要求:

标准审批流程包含5个关键环节:材料初审→实地考察→风险评估→额度核定→合同签订。商业银行通常需要15-20个工作日完成审批,其中抵押物评估耗时最长。政府类贷款需经过专家评审会,整体周期可能延长至2个月。互联网金融平台采用大数据风控模型,最快可实现1小时初审通过,但需注意部分平台存在自动扣款授权等隐性条款。

上图为网友分享

企业需重点防范三大风险点:首先是利率陷阱,某些平台宣传的日利率0.03%折算年化利率达10.95%;其次是隐性费用,包括账户管理费、提前还款违约金等;最后是还款压力测试,建议企业保留6个月以上的流动资金储备。建议通过多渠道比价、专业法律咨询、现金流压力测试三重保障控制风险。

发表评论

暂时没有评论,来抢沙发吧~