公积金贷款作为低息融资渠道备受关注,但51公积金借款的审批难度常引发争议。本文深入解析公积金贷款通过率核心要素,从缴存基数测算到银行风控逻辑,结合2023年最新政策与用户实测数据,揭示影响审批结果的关键节点,并给出提升通过率的实操方案。

公积金贷款审批通过率与缴存时长、基数匹配度、信用记录三大要素直接相关。根据商业银行披露数据,连续缴存满12个月的用户通过率达78%,而缴存不足6个月的申请者通过率仅32%。

具体条件包括:连续缴存期限≥12个月(部分银行放宽至6个月)、月缴存额不低于社平工资60%、征信查询次数半年内≤6次。值得注意的是,代缴公积金需提供劳动合同与个税证明,自由职业者可通过挂靠单位申请但需补缴差额。

2023年银行风控系统升级后,负债率超标、缴存基数虚高、账户异常波动成为主要拒贷因素。实测数据显示:

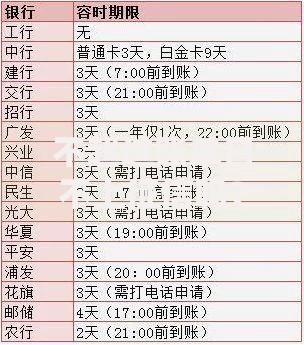

上图为网友分享

典型案例显示,某申请人月收入8000元但缴存基数申报元,银行通过社保缴纳基数比对发现数据矛盾直接拒贷。

优化申请策略需把握三个关键时点:

实测案例表明,通过优化负债结构可将通过率提升27%,如将信用贷转为抵押贷、合并多笔小额贷款等。某用户将5笔网贷整合为1笔银行消费贷后,公积金贷款审批额度从15万提升至28万。

根据2023年公积金贷款新政,可贷额度=账户余额×15倍+月缴存额×贷款期限,但不超过当地最高限额。具体执行标准如下:

| 月缴存基数 | 可贷倍数 | 最高限额 |

|---|---|---|

| <社平工资60% | 12倍 | 30万 |

| 60%-300% | 15倍 | 60万 |

| >300% | 需人工审核 | 100万 |

需注意部分地区实行流动性调节系数,当个贷率>90%时,所有申请人贷款额度下调20%。例如广州在2023年二季度启动调节机制,导致实际放款额度普遍减少8-15万。

申请流程中的五大高危环节需特别注意:

建议申请人在整个流程中保持公积金账户正常缴存,如遇工作变动应及时办理封存或转移手续。某案例显示,借款人在放款后第3个月停缴公积金,银行依据合同条款要求其10日内结清全部贷款。

发表评论

暂时没有评论,来抢沙发吧~