随着金融科技发展与监管政策调整,网贷交流群2025将成为借贷用户获取信息的重要渠道。本文深度剖析2025年网贷行业的技术革新、合规方向及用户行为变化,解读如何通过专业社群规避风险并优化贷款决策,为关注互联网金融的读者提供前瞻性参考。

在金融监管持续深化的背景下,网贷交流群2025将成为连接借款人与行业动态的核心枢纽。根据央行《金融科技发展规划(2023-2025)》显示,到2025年智能风控覆盖率将达85%,这意味着用户需要更专业的交流平台获取实时信息。

当前网贷行业呈现三大特征:① 区域性银行加速线上转型 ② 消费金融产品定制化趋势明显 ③ 用户隐私保护要求升级。优质交流群可通过案例分析、政策解读、产品对比等功能,帮助用户识别合规平台并优化贷款方案。

根据银保监会最新监管框架,2025年网贷平台需实现三重合规机制:

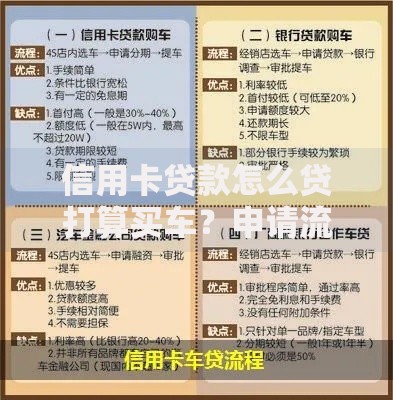

上图为网友分享

以某头部平台实践为例,其通过区块链存证技术将合同签约时间精确到毫秒级,有效解决纠纷取证难题。用户在选择平台时,应重点核查其信息披露完整度与资金存管情况。

优质网贷交流群需具备四大核心要素:

需要警惕三类问题群组:要求预付费用的中介群、推荐非持牌平台的推广群、以及宣称"内部渠道"的违规群。建议通过工商信息查询工具验证群主身份,并观察群内历史发言的专业度。

区块链技术已在网贷领域实现三大突破性应用:

某省金融监管局试点项目显示,采用联盟链技术的网贷平台,其纠纷发生率降低62%。但需注意,区块链节点部署成本较高,中小平台可能采用混合架构,用户需核实具体技术实施方案。

在网贷交流群2025中,用户应建立风险防控的三层过滤机制:

| 层级 | 防控措施 | 实施工具 |

|---|---|---|

| 事前防范 | 查询平台备案信息 | 银保监会金融许可证查询系统 |

| 事中监控 | 追踪资金流向 | 银行存管账户明细 |

| 事后维权 | 收集电子证据 | 可信时间戳认证服务 |

典型案例显示,某用户通过群内共享的合同审查模板,成功发现隐藏服务费条款,避免多支出23%的融资成本。

央行征信中心规划显示,2025年将建成多维信用评估模型,主要创新包括:

某股份制银行测试数据显示,新模型使优质客户识别率提升28%。用户在维护信用记录时,需特别注意三要三不要:要定期查询报告、要保持账户活跃度、要及时更新个人信息;不要频繁申请贷款、不要轻信征信修复广告、不要授权非必要数据。

发表评论

暂时没有评论,来抢沙发吧~