征信记录不良可能导致贷款被拒,但如何查询具体问题并针对性修复?本文详解征信查询的官方途径、黑名单判定标准、信用修复策略及贷款申请技巧,助您系统性解决征信难题。

征信系统不存在绝对"黑名单"概念,但金融机构会根据信用评分设置风险阈值。当个人征信报告出现以下情况时,可能被系统标记为高风险客户:

根据央行《征信业管理条例》,不良记录自行为终止之日起保留5年。需特别注意的是,不同金融机构的风险评估模型存在差异,同一征信状况在不同机构的贷款审批结果可能不同。

合法征信查询渠道包括:

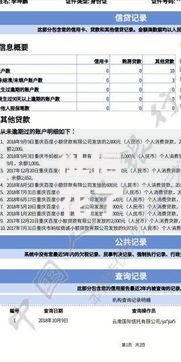

上图为网友分享

以官网查询为例,具体流程为:注册用户→身份验证→提交申请→获取报告。需特别注意,第三方商业平台查询存在信息泄露风险,建议优先选择官方渠道。

完整征信报告包含5大核心模块:

重点解析信贷交易信息明细表,其中"当前逾期总额"和"最长逾期月数"直接影响信用评分。例如,某用户信用卡连续5个月逾期,即使已还清欠款,该记录仍会影响未来2年内的贷款审批。

针对已产生的征信问题,建议按以下流程处理:

上图为网友分享

典型案例:某用户因银行系统错误导致逾期,通过提交《个人征信异议申请表》及交易凭证,15个工作日内完成记录修正。

当征信存在瑕疵时,可尝试以下融资方式:

需注意,非银机构的综合年化利率可能达到18%-24%,务必计算实际资金成本。同时建议优先选择持牌金融机构,避免陷入非法借贷陷阱。

建立科学的信用管理体系:

上图为网友分享

建议使用信用卡账单分期功能测试自身还款能力,保持账户活跃度的同时控制负债率在50%以下。对于经营性贷款,建议单独设立还款账户实现资金隔离。

发表评论

暂时没有评论,来抢沙发吧~