随着互联网金融快速发展,"不上征信秒批的口子"成为部分用户关注的贷款方式。本文深度剖析这类产品的运作模式、潜在风险及合规边界,通过真实案例解读其资金流向、利率规则和平台筛选标准,帮助读者建立完整的风险防范框架。

所谓"不上征信秒批"贷款,特指不接入央行征信系统且审批流程极速完成的借贷产品。这类产品主要呈现三个特征:①借贷数据不纳入征信报告 ②采用纯线上自动化审批 ③资金方多为民营机构。其目标客群集中在征信瑕疵用户、自由职业者等传统金融机构服务盲区。

从产品形态来看,主要包括两种模式:

第一类:持牌机构开发的次级贷款产品,年化利率通常控制在24%-36%区间,单笔额度在5000元以下,借款周期7-90天不等。

第二类:民间借贷平台运营的短期周转产品,可能存在利率超标、收费名目复杂等问题,需要特别注意服务协议中的"综合资金成本"计算方式。

实现秒批的核心在于数据风控替代人工审核。平台通过以下技术手段完成决策:

上图为网友分享

某头部平台披露的数据显示,其审批系统日均处理30万笔申请,平均审核耗时仅8.6秒。但需注意,这种高效审核可能带来"逆向选择"风险——过度依赖数据模型容易忽略人工复核发现的异常情况。

这类贷款存在三重核心风险需要警惕:

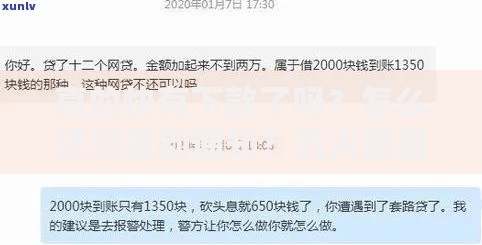

更需注意的是,71.2%的暴力催收案件涉及非征信贷款产品。由于缺乏征信约束,部分平台会采用电话轰炸、伪造律师函等非法催收手段。

上图为网友分享

可通过"四查法"验证平台资质:

以某合规平台为例,其借款协议中明确约定:"综合资金成本=利息+服务费,折算年化不超24%",且提前还款不收取违约金。这类透明化披露的平台更值得考虑。

对于急需资金的用户,建议优先考虑以下正规渠道:

上图为网友分享

若必须选择非征信贷款,务必做到:

①保留完整的电子合同和还款记录

②验证平台放款方是否具备小额贷款牌照

③单平台借款不超过月收入的30%

通过建立风险隔离机制,最大限度保障自身权益。

发表评论

暂时没有评论,来抢沙发吧~