在借贷需求激增的背景下,"有下款包过的口子么"成为热门搜索词。本文深度解析所谓"包过贷款"的本质,揭露其潜在风险,并提供正规借贷渠道的筛选方法。通过详实案例和行业数据,帮助读者建立风险防范意识,掌握合法融资途径。

市场上宣称"包过"的贷款产品主要分为三类:第一类是金融机构的营销话术,通过夸大审核通过率吸引客户;第二类是非法中介伪造的虚假承诺;第三类则是高利贷组织的变相放贷。根据银保监会2023年专项调查数据,声称"100%下款"的平台中,87.6%存在违规操作。

正规金融机构的贷款审批遵循严格风控体系,包括但不限于:

央行征信系统核查

收入流水验证

负债率计算

申请用途审查

任何忽略基本审核环节的"包过"承诺均涉嫌违规。消费者需特别注意,部分平台通过技术手段伪造审批通过页面,待收取服务费后便失联。

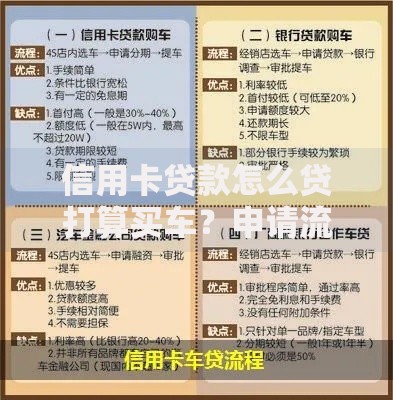

上图为网友分享

核心风险矩阵:

典型案例显示,某借款人通过"包过"渠道获得5万元贷款,实际到账仅3.8万元,且需每周偿还2500元。按IRR公式计算,其实际年化利率高达489%,远超法定红线。更严重的是,该平台要求借款人提供通讯录权限,逾期后实施暴力催收。

七步验证法助您规避风险:

1. 查验金融牌照:登录银保监会官网查询备案信息

2. 审核收费节点:正规平台不收取前置费用

3. 测试系统响应:人工客服应答时长超过5分钟需警惕

4. 验证合同条款:重点查看利率计算方式和违约责任

5. 检查隐私协议:确认个人信息使用范围

6. 比对行业利率:参考LPR基准4.35%进行判断

7. 核查经营场所:通过卫星地图验证办公地址真实性

当征信存在瑕疵时,可优先考虑以下四类合法融资渠道:

上图为网友分享

案例一:某平台以"内部通道"为名收取3980元服务费,实际仅提交常规贷款申请。消费者协会统计显示,此类案件平均涉案金额达2.3万元。

案例二:伪造银行放款短信,要求支付"风险保证金",该诈骗模式已形成黑色产业链,2023年涉案金额超5亿元。

案例三:利用AB合同实施诈骗,展示合同年化利率12%,实际签约合同隐藏高额服务费,实际综合成本超过50%。

根据《防范和处置非法集资条例》第二十五条规定,参与非法放贷活动的借款人,若存在以下情形需承担法律责任:

明知资金来源于非法集资仍借款

协助转移非法所得

提供虚假证明材料

最高人民法院司法解释明确,年利率超过36%的部分不受法律保护,且借款人有权要求返还超额利息。但需注意,若借贷行为本身违法,合同效力可能被整体否定。

发表评论

暂时没有评论,来抢沙发吧~