随着广州个人融资需求增长,各类借贷公司层出不穷。本文深度解析广州借钱公司个人借款的申请流程、资质审核要点、利率计算方式,并揭露常见套路陷阱,帮助借款人通过专业评估方法筛选合规机构,同时提供风险防范指南,保障资金安全与合法权益。

在广州申请个人借款需经历资质预审、材料提交、风险评估、合同签署四个核心环节。借款人需准备身份证、收入证明、银行流水等基础材料,部分机构要求提供社保缴纳记录或房产证明。线上申请通道通常24小时内反馈初审结果,线下门店办理需注意核对营业执照与经营场所一致性。

重点提醒:正规公司不会在放款前收取服务费,"砍头息"属于违法行为。建议优先选择接入央行征信系统的机构,此类公司年化利率普遍控制在15%-24%区间,且会在合同中明确标注资金用途限制条款。

合法经营的借贷机构必须具备以下资质文件:

上图为网友分享

特别需警惕"金融服务外包公司"等模糊称谓,这类机构往往不具备直接放贷资质。可通过全国企业信用信息公示系统核查注册资本,建议选择实缴资本500万元以上的机构。

根据2023年最新监管要求,广州地区民间借贷年化利率不得超过LPR的4倍(当前为14.6%),而银行信用贷款平均利率为4.35%-6.15%。但民间机构往往通过服务费、管理费等形式变相提高融资成本,实际综合年化利率可达18%-24%。

举例说明:借款10万元分12期偿还,银行等额本息月供约8560元,民间借贷可能达9200元,总利息差额超过7000元。建议借款人使用IRR计算公式精确比对真实资金成本。

常见违规收费项目包括:

合法收费应仅包含利息与不超过借款本金3%的服务费。借款人可依据《民法典》第680条主张退还超额费用,保留转账凭证与聊天记录作为维权证据。

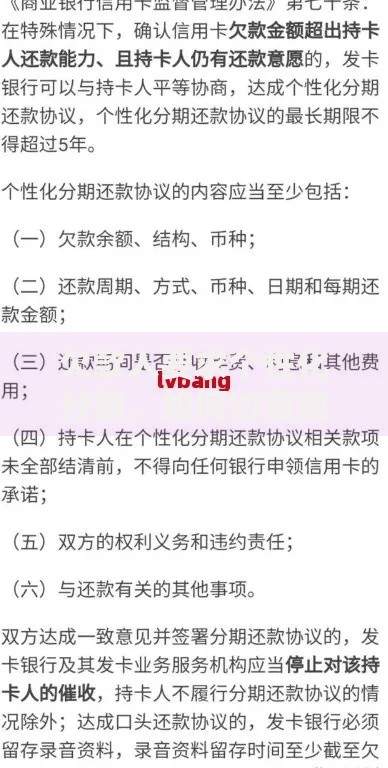

上图为网友分享

逾期后需重点防范三个风险:高额罚息、征信受损、暴力催收。根据广东地区司法实践,逾期罚息不得超过合同约定利率的50%,即总融资成本不应超过36%。收到催收短信时应核实发送方是否具备《催收业务许可证》,遭遇上门催收可要求出示工作证与委托书。

建议处理流程:逾期7天内主动协商还款方案→逾期30天申请债务重组→逾期90天以上寻求法律援助。广州互联网法院已开通金融纠纷在线调解通道,可有效降低诉讼成本。

征信存在瑕疵的借款人可选择以下三种途径:

需特别注意:声称"无视征信"的机构往往涉嫌高利贷或诈骗。建议先在"广东征信维权中心"官网申请信用报告修复,修复成功后再申请低息贷款。广州地区部分金融机构提供信用"白户"专属产品,需提供6个月以上公积金缴存证明。

发表评论

暂时没有评论,来抢沙发吧~