随着高德打车升级信用管理体系,用户出行行为数据与金融信用评估产生深度关联。本文通过解析信用评分算法、第三方数据共享机制、金融机构授信规则等维度,揭示出行场景信用管理对个人贷款资质产生的链式影响,并提供优化信用记录的实操方案。

高德打车信用管理系统采用三维度评价模型:基础身份验证(权重30%)、出行行为记录(权重50%)、履约能力评估(权重20%)。其中身份验证包含人脸识别+证件校验+历史数据追溯三重认证机制,有效杜绝虚假账号注册。

在出行行为监测方面,系统重点追踪5类核心指标:

金融机构通过数据共享协议获取用户脱敏后的出行信用分,该数据在贷前审核中发挥三重作用:

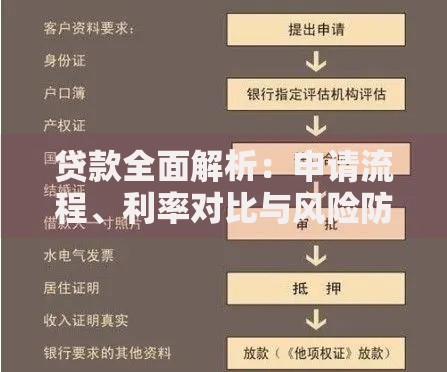

上图为网友分享

某股份制银行信贷模型显示,当用户出行信用分低于650分时,贷款通过率下降42%,且需额外提供资产证明。相反,信用分超过750分的用户,可享受利率下浮15%的优惠。

根据平台公示的信用扣分规则,用户需特别注意以下高危行为:

典型案例显示,某用户因凌晨高频跨城出行+设备异常登录触发反欺诈模型,信用分从720骤降至580,直接导致其住房贷款申请被要求追加共借人。

用户可通过三阶修复法逐步恢复信用评级:

上图为网友分享

平台提供专项修复通道,用户上传工资流水、社保缴纳证明等材料,经审核后可按月恢复3-5个信用分。值得注意的是,重大违约记录需满12个月才能启动修复程序。

建立四位一体防护体系可有效规避信用风险:

建议用户每年进行信用健康诊断,通过平台提供的模拟评分系统,预测不同行为对信用分的影响。当发现信用分异常波动时,应立即联系客服进行异议申诉,避免影响后续金融业务办理。

发表评论

暂时没有评论,来抢沙发吧~