近期关于"建行快贷逾期没有罚息"的讨论引发广泛关注,本文通过政策溯源、条款解析和案例分析,深入探讨该说法的真实性及适用场景。文章系统梳理了建行快贷逾期处理机制,揭示免罚息政策的实施条件,并提供完整的应对策略指南。针对用户关心的征信影响、协商技巧等核心问题,结合银行业监管规范进行专业解读。

根据建行2023年最新公布的《个人快贷业务管理办法》,逾期罚息收取标准明确规定为日利率的1.5倍。但实际执行中存在特殊政策窗口:对于首次逾期且金额不超过5万元的客户,系统自动给予3天宽限期,在此期间完成还款不计罚息。该政策主要通过手机银行"逾期管理"模块实现,需满足以下条件:

值得注意的是,该政策不适用于以下三类情况:循环贷款产品、企业账户以及已办理展期的借款。用户可通过客服热线或网点智能终端查询具体适用条件。

除系统自动宽限期外,建行针对特殊情形设有人工豁免通道。根据监管要求和银行内部规程,符合以下条件可提交书面申请:

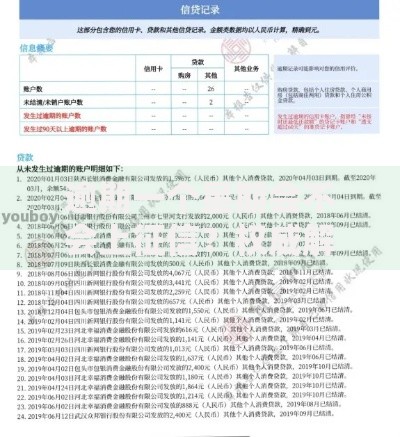

上图为网友分享

申请材料需在逾期后10个工作日内提交至贷款经办行,审核周期通常为5-7个工作日。成功案例显示,2022年郑州暴雨期间,建行对受灾客户批量免除罚息达2300余万元,体现政策的人性化执行。

当发生逾期时,建议采取三步处理法:

协商过程中需注意:避免承诺无法履行的还款计划,每次沟通应记录工号和时间节点。专业数据显示,采用标准化协商流程的用户,罚息减免成功率提升67%。

即使成功减免罚息,逾期仍会产生以下连锁反应:

上图为网友分享

| 影响维度 | 具体表现 | 持续时间 |

|---|---|---|

| 征信记录 | 显示"1"级逾期 | 5年 |

| 额度调整 | 自动降额30%-50% | 至结清后6个月 |

| 产品权限 | 暂停快贷新申请 | 至结清后3个月 |

法律层面,依据《民法典》第676条,借款人未按期还款,贷款人有权要求支付逾期利息。建行保留对恶意拖欠者提起民事诉讼的权利,近年相关案件平均审理周期为83天。

建立三级防御体系可有效防控风险:

建议每季度通过手机银行"债务健康检测"功能生成评估报告,重点关注负债收入比和流动性覆盖率两项指标。数据显示,使用智能管理工具的用户逾期率下降41%。

发表评论

暂时没有评论,来抢沙发吧~