随着大学生网贷逾期问题日益严峻,国家近期出台多项网贷偿还新规,明确在校学生债务处理细则。本文深度解析最新政策核心要点,涵盖债务协商机制、信用修复方案、法律责任界定等关键内容,帮助大学生群体依法应对网贷逾期困境,并提供切实可行的债务化解路径。

2023年出台的《关于规范大学生互联网消费贷款监督管理工作的通知》明确三大核心改革:①建立在校生债务重组机制,允许符合条件的借款人将多笔债务合并处理;②实施阶梯式还款方案,根据学业阶段调整还款比例;③设立专项救济基金,为特困学生提供债务代偿服务。

新政特别强调"三不原则":不得将学生家庭连带追责、不得强制要求提供担保人、不得扣押学历证书。对于年利率超过24%的网贷合同,借款人可主张调整利率或申请合同无效。金融机构必须建立学生债务台账,每季度向监管部门报送债务重组执行情况。

上图为网友分享

认定标准采取收支双维度验证机制:

1. 收入层面:需提供近6个月银行流水,证明月均收入低于当地最低工资标准

2. 支出层面:需出具学校教务系统认证的学杂费明细及生活必要支出凭证

3. 负债层面:所有网贷平台借款总额超过当年城镇居民人均可支配收入的50%

特殊情形认定:罹患重大疾病、家庭突发变故等情况,可凭三甲医院证明或民政部门文件加速认定流程。

政策覆盖范围包括三类机构:

①持有银保监会颁发的消费金融牌照机构

②在地方金融监管部门备案的网络小贷公司

③接入央行征信系统的P2P平台遗留业务

需特别注意境外借贷平台和民间个人放贷不适用新规。学生可通过"全国互联网金融登记披露服务平台"查询机构合规性,对于违规继续放贷的机构,可向金融监管部门发起实名举报。

完整的协商材料包应包含:

? 教育部学籍在线验证报告(有效期内的PDF版本)

? 监护人收入证明(需公证处公证)

? 学校出具的困难学生证明(加盖学生处公章)

? 近半年通讯记录(证明无新增借贷行为)

? 债务重组申请书(模板可在各地金融调解中心官网下载)

材料提交后,金融机构应在15个工作日内出具初步处理方案。若对方案有异议,可申请属地金融纠纷调解委员会介入调解,调解书具有司法确认效力。

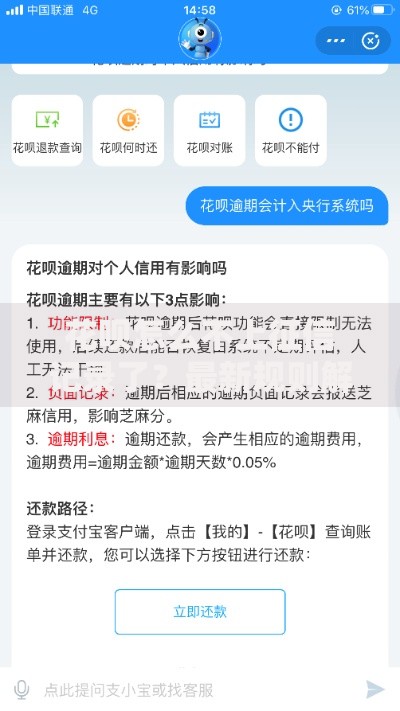

上图为网友分享

信用修复实施"三阶消除法":

1. 结清债务后,可立即申请删除催收记录

2. 按时履行重组协议满6个月,可申请标注特殊还款状态

3. 协议执行完毕1年后,可申请彻底消除逾期记录

修复流程需通过"中国人民银行征信中心"官网提交电子申请,同步上传债务结清证明和调解协议书。对于因校园贷产生的征信不良记录,可额外提交《在校期间借贷情况说明》加快处理进度。

遭遇违规催收时应采取"四步取证法":

①通话录音:保留完整催收通话记录,注意提取对方机构名称

②短信存档:使用公证云等第三方存证平台固定电子证据

③现场录像:若发生上门催收,需拍摄包含时间水印的现场视频

④医疗证明:因催收导致身心健康受损的,及时就医并保存病历

维权途径包括向中国互联网金融协会在线投诉平台举报,或直接向公安机关报案。根据最新司法解释,违规催收造成严重后果的,受害人可主张三倍精神损害赔偿。

发表评论

暂时没有评论,来抢沙发吧~