本文深度解析白户群体申请大额贷款的核心方法,从征信优化、渠道筛选到材料准备全流程拆解,系统讲解如何突破无信用记录限制,科学规划10-50万大额信用贷申请方案,并揭露金融机构审核逻辑与风险规避要点。

白户群体在申请大额贷款时,商业银行专项产品是首要选择。工商银行"融e借"、建设银行"快贷"等产品针对无信用记录用户推出预授信机制,通过代发工资、公积金等数据建模授信。需注意:

消费金融公司渠道具有更灵活的审核标准,如招联金融"好期贷"、马上消费金融"安逸花"等产品,通过多维数据评估,最高可批30万额度。但需警惕综合年化利率普遍在18-24%区间,建议优先选择银行系持牌机构。

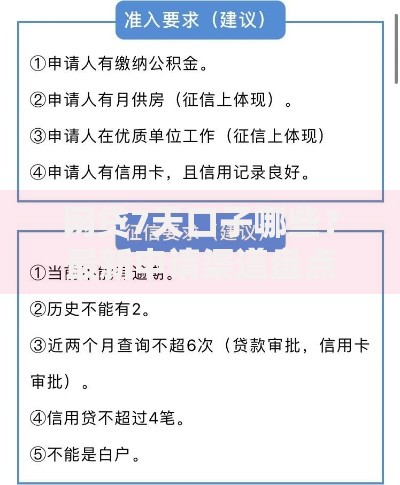

征信白纸状态下,信用画像构建成为关键。建议分三步走:

上图为网友分享

特别提醒:近3个月贷款查询次数需控制在2次以内,多家机构同时申请将直接导致系统风控拦截。

两类机构在收入认定、风险偏好等方面存在显著差异:

| 审核维度 | 商业银行 | 消费金融公司 |

|---|---|---|

| 收入认定 | 需银行流水佐证 | 接受微信/支付宝流水 |

| 负债容忍度 | ≤50%收入占比 | ≤70%收入占比 |

| 额度决策 | 基于央行征信模型 | 大数据交叉验证 |

建议组合申请策略:先申请1-2家银行产品,若未通过再转向持牌消费金融机构,避免同时多头申请。

第一证明文件时效性:银行流水需提供最近6个月完整记录,工资流水需显示"代发工资"字样。自由职业者可提供微信/支付宝年度收入账单,但需经公证处认证。

第二资产证明有效性:房产证明需配合产调单使用,车辆行驶证需附交强险保单。特别注意理财产品持有期限,封闭式理财需剩余封闭期>贷款期限,开放式理财需持有超90天。

第三联系人信息规范:紧急联系人需为非共同借款人直系亲属,单位电话需确保能接通并核实职务信息。建议提前与单位人事部门沟通备案。

成功获批后,贷后管理周期需重点维护:

额度提升核心策略:

1. 信用关联强化:绑定信用卡自动还款,增加信用产品使用维度

2. 资产动态更新:每新增5万元资产即提交证明材料

3. 产品迁移策略:同一集团内不同产品线额度可叠加,如平安银行信用卡与平安普惠信贷产品

发表评论

暂时没有评论,来抢沙发吧~