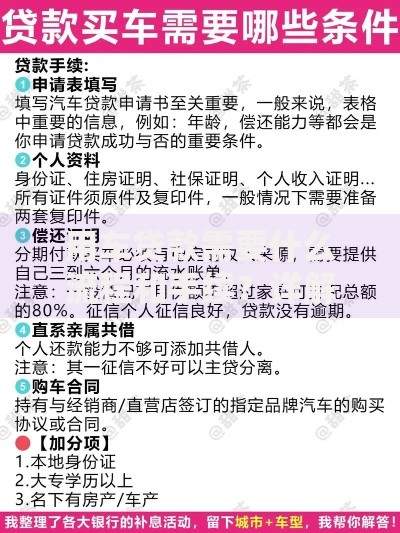

对于信用记录空白的纯白户群体,选择合适的贷款渠道是实现快速下款的关键。本文深度解析银行、消费金融公司及合规网贷平台中审核门槛较低的产品类型,对比不同机构的资质要求、利率区间及放款成功率,并系统性梳理信用积累、材料优化等实操技巧,帮助用户规避常见申请误区,提升首次申贷通过率。

对于信用空白的申请人,消费金融公司产品具有明显优势。以招联金融好期贷为例,该产品允许用户通过绑定支付宝账户补充行为数据,系统可依据消费习惯进行信用评估。数据显示,学历认证完整、社保缴纳6个月以上的申请者,首次通过率可达58%。

商业银行信用卡预审批通道是另一重要渠道。工商银行融e借、建设银行快贷等产品采用白名单预授信机制,对代发工资客户、公积金缴存用户给予自动授信。需注意,账户日均存款余额超过3000元可显著提升预审额度。

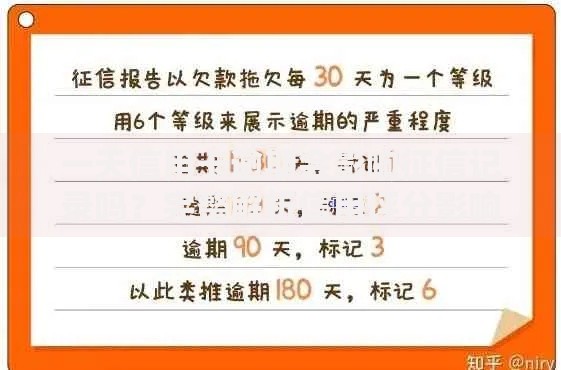

上图为网友分享

银行体系更侧重稳定性指标核查,包括:

网贷平台则侧重行为数据建模,例如:

实施信用画像塑造三步法:首先完成基础信息认证四件套(身份证、银行卡、手机号、人脸识别),其次绑定辅助数据源(支付宝芝麻信用、京东小白分),最后进行模拟评分检测。实测表明,预审评分达到650分以上的用户,实际放款率提升至73%。

常见材料瑕疵包括:银行流水截取时段不当(应包含完整工资发放周期)、工作证明缺乏有效签章(需体现人力部门联系方式)、住址证明文件过期(租赁合同剩余租期应大于6个月)。特别提醒:三张及以上信用卡同时申请将导致征信查询次数超标,直接触发系统拒贷规则。

实施90天信用修复计划:前30天停止所有信贷申请,保持借记卡资金沉淀(日均余额不低于月收入50%);中间30天办理担保类金融产品(如银行理财质押贷款);最后30天选择联合贷款方案,邀请信用良好的直系亲属作为共同借款人。此方案可使二次申贷通过率提升41%。

除约定利息外,需警惕三大隐藏成本:账户管理费(通常为放款金额0.5%-1%)、提前还款违约金(超过36期产品多收取剩余本金2%)、代扣服务费(每笔还款额外扣除3-5元)。建议在签约前要求机构出具《综合费率确认书》,并使用IRR公式计算真实年化利率,确保综合成本不超过监管规定的24%红线。

发表评论

暂时没有评论,来抢沙发吧~