随着2025年信用评估体系升级,部分用户面临网贷评分不足的难题。本文深度解析新型网贷平台准入规则,从资质审核标准、数据验证替代方案到合规操作路径,为信用薄弱群体提供可行性解决方案,并揭露隐藏风险与应对策略。

2025年信用评估系统将引入多维动态评分机制,除传统央行征信外,新增消费行为轨迹、数字资产价值等12项评估维度。对于信用评分不足的申请人,可采取以下应对策略:

① 资产质押型贷款:提交数字钱包余额、虚拟资产持有证明等新型质押物

② 关联账户认证:绑定电商平台消费数据或第三方支付流水

③ 信用修复计划:接入监管认可的信用重建项目提升综合评分

④ 担保人机制:引入具有优质信用评级的联合担保人

需注意《互联网金融管理办法(2025修订版)》规定,任何平台不得以"信用包装"名义收取附加费用。

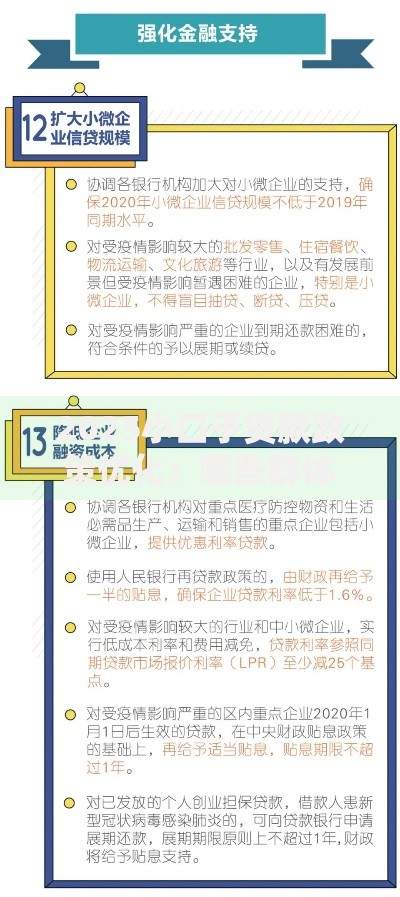

上图为网友分享

经对2025年第一季度市场调研,以下三类平台具备低分放贷资质:

2025年替代性信用验证体系包含三大核心模块:

2025年网贷审核实施三阶段智能验证机制:

第一阶段(身份核验):

生物特征识别准确率提升至99.97%

新增数字身份证交叉验证环节

第二阶段(信用评估):

引入联邦学习技术分析跨平台数据

建立动态风险定价模型,利率浮动区间±15%

第三阶段(资金发放):

强制使用数字人民币进行资金划转

建立贷款用途追踪系统,防范资金挪用

整个流程平均耗时从2024年的32分钟压缩至8分钟,但需借款人完成金融知识合规测试后方可放款。

针对2025年市场特性,需重点防范三类风险:

① 数据泄露风险:

核查平台是否具有ISO/IEC 信息安全管理认证

拒绝授权非必要个人信息访问权限

② 过度负债风险:

通过"征信中心APP"实时查询多头借贷情况

单平台借款额度不得超过月收入的200%

③ 法律合规风险:

确认电子合同包含《金融消费者权益保护条例》必备条款

留存资金流向凭证至少五年

建议每季度通过"国家互联网金融安全技术专家委员会"官网核查平台运营状态,发现异常及时向金融消费维权热线举报。

发表评论

暂时没有评论,来抢沙发吧~