本文深度探讨"借款不上征信不还吗"这一热点问题,系统解析非征信借贷的运作机制、法律效力及违约后果。通过剖析民间借贷、网贷平台、亲友借款等场景,结合《民法典》相关规定,揭示借款不上征信仍需承担的法律责任,并提供应对逾期问题的专业建议。

许多借款人存在认知误区,认为不上征信的借款就可以不履行还款义务。实际上,根据《民法典》第六百七十五条规定,借款人应按约定期限返还借款。即便借贷行为未纳入央行征信系统,只要借贷关系合法成立,债权人仍可通过以下途径追偿:

值得注意的是,2023年新版《民事诉讼法》新增电子证据认定规则,网贷平台的电子合同、还款记录等均可作为有效法律证据。即使借款不上征信,违约记录仍可能被收录在百行征信、民间征信等替代征信系统中,影响后续借贷活动。

市场上存在多种形式的非征信借贷,主要分为三类:

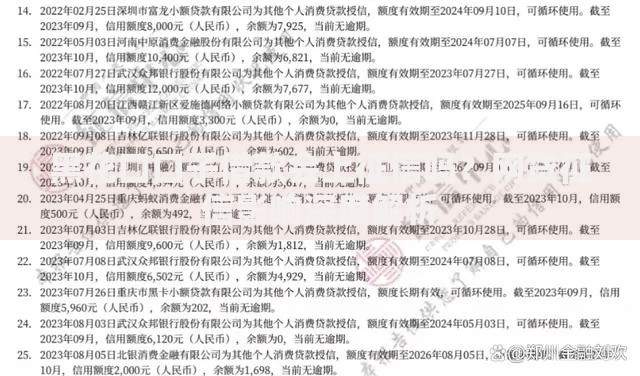

上图为网友分享

借款人可通过以下方式识别:查看借款协议中的征信授权条款;登录央行征信中心官网查询信用报告;咨询金融机构客服确认。需特别注意,某些平台虽未接入央行征信,但可能接入地方金融信用信息数据库。

借贷合同的法律效力取决于合同要素的完整性和利率合法性,与是否上征信无直接关联。根据最高人民法院司法解释,满足以下条件的借款合同均具法律效力:

2023年典型案例显示,某网贷平台虽未接入征信系统,但因其电子合同完整记录借贷事实,法院最终判决借款人需偿还本息。这印证了不上征信的借款同样受法律约束。

借款人逾期后将面临多重后果:

上图为网友分享

特别提醒:根据《个人信息保护法》,催收方不得泄露借款人隐私。若遭遇暴力催收,可保留证据向银保监会或地方金融监管部门投诉。2023年监管数据显示,全国已查处违规催收案件1200余起。

面对还款压力,建议采取以下步骤:

典型案例显示,某借款人通过债务重组将36%年利率的借款协商降至15%,成功避免信用受损。专业机构统计显示,主动协商的成功率达68%,比逃避还款更有利于问题解决。

发表评论

暂时没有评论,来抢沙发吧~