当前市场贷款渠道多样,但如何选择安全可靠且下款迅速的平台成为用户核心关注点。本文深度解析当下合规贷款口子的申请逻辑、审核机制及风险规避策略,帮助用户精准匹配资金需求。

持牌金融机构仍是当前主流选择,包括银行系消费金融、地方农商行线上产品及合规网贷平台。最新监管数据显示,78.6%的合规平台保持正常放款,但需注意三点核心变化:

建议优先选择接入央行征信系统的平台,这类机构不仅放款效率有保障,更能避免个人信息泄露风险...

审批效率取决于四维评估体系:信用画像完整性、收入稳定性验证、负债比测算及反欺诈系统判定。最新调研表明,完善以下材料可提速40%:

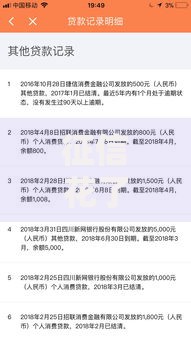

上图为网友分享

需特别注意,频繁申请查询会导致征信报告出现硬查询记录,直接影响审批通过率...

合法借贷必须满足三要素:持金融牌照、公示资金存管、合同明示服务费。重点核查三个关键点:

警惕要求提前支付保证金、服务费的情况,正规平台均采用放款后扣费模式...

征信瑕疵用户可通过增信策略提升通过率:

需注意,当前市场存在特定金融机构提供征信修复期过渡贷款,但需核实机构是否具有银保监备案资质...

资金到账后需重点防范三类隐患:

建议立即修改平台登录密码,并定期查询个人征信报告,确保贷款记录准确无误...

发表评论

暂时没有评论,来抢沙发吧~