微粒贷逾期不仅会导致借款功能受限,还可能引发信用评级下降、违约金累积等问题。本文深度解析微粒贷逾期的核心影响路径,并提供6步信用修复方案、3类协商技巧及长期财务规划策略,帮助用户系统解决因逾期导致的借贷障碍。

核心机制解析:微粒贷采用动态信用评估系统,当用户发生逾期时,系统会立即触发以下连锁反应:

值得注意的是,权限冻结存在3天缓冲期。用户如在逾期后72小时内完成还款并支付违约金,通常可避免借款功能被锁。但超过这个时限,系统将启动强制管控措施,此时需通过人工审核通道申请解冻。

根据央行征信管理条例,微粒贷逾期记录保存周期为:

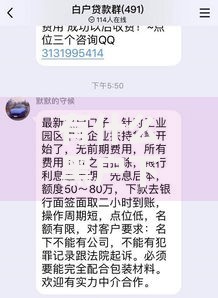

上图为网友分享

但需注意,微众银行采用T+1征信报送机制。这意味着逾期次日就会上传征信系统,较传统银行更迅速。建议用户在发现逾期的第一时间联系客服,争取在数据报送前处理。

系统化修复方案:

实践案例显示,采用组合式修复法的用户,信用评级恢复速度可提升40%。重点在于建立新的履约记录覆盖不良数据,同时通过多元化金融服务提升系统评估分数。

三大协商要点:

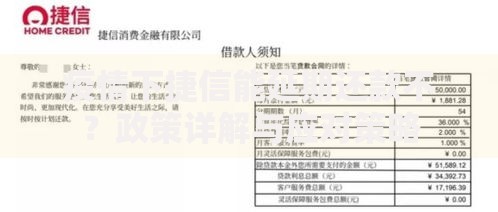

上图为网友分享

需特别注意,微粒贷的协商政策具有地域差异化特征。例如广东地区用户可申请最长36期分期,而北方地区通常不超过24期。协商过程中要着重强调还款意愿,并提供可验证的困难证明。

跨平台影响路径:

实测数据显示,微粒贷逾期用户在其他平台的拒贷率提升63%。建议优先修复微众信用体系,待借款权限恢复后再尝试其他平台。同时注意控制征信查询次数,每月不宜超过3次。

重点问题解析:

上图为网友分享

特别提醒,解冻后首笔借款成功率与借款金额直接相关。建议首次申请额度不超过历史均值的50%,并选择3期分期方案,有助于快速重建信用评估模型。

发表评论

暂时没有评论,来抢沙发吧~