当网贷平台未将借款记录纳入征信系统时,借款人起诉是否具有法律效力成为争议焦点。本文深度解析网贷不上征信的法律定位、起诉可行性、举证要点及应对策略,从司法实践角度提供完整的维权路径指引。

根据《征信业管理条例》第13条规定,非持牌金融机构不得直接接入央行征信系统。部分网贷平台因未取得金融牌照,其借贷数据确实未被征信系统收录。但这不代表借款合同失去法律效力,《民法典》第667条明确规定,借款合同只要符合法定要件即受法律保护。

司法实践中存在三类典型情况:

根据最高法《关于审理民间借贷案件适用法律若干问题的规定》第26条,年利率超过LPR四倍的部分不受保护。即使网贷不上征信,只要存在真实借贷关系,借款人仍可主张以下权利:

上图为网友分享

2023年某地法院判例显示,某借款人成功通过起诉追回平台多收取的砍头息12万元。但需注意诉讼时效问题,《民法典》第188条规定民事权利保护期为三年,自债务到期日起算。

此类诉讼的核心难点在于证据链完整性:

| 证据类型 | 获取难度 | 证明效力 |

|---|---|---|

| 电子合同 | 中 | 需公证 |

| 转账记录 | 低 | 银行流水为准 |

| 催收记录 | 高 | 需保留原始载体 |

特别提醒借款人注意:

建议采取三步走的诉讼策略:首先向银保监会投诉平台违规经营,获取行政处理文书;其次申请法院调查令调取平台资金流水;最后通过司法鉴定确认电子签名的真实性。某省会城市中院2022年审理的(2022)X01民终1234号案件,正是采用此策略成功认定平台虚增债务的违法行为。

需特别注意诉讼请求的精准表述,应明确主张:

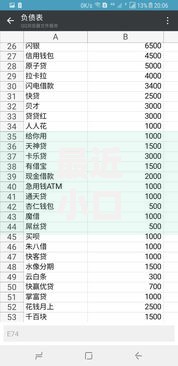

上图为网友分享

当诉讼成本高于债务金额时,可考虑以下处置方式:

当前司法实践中存在两大困境:

需要特别强调的是,即便网贷未上征信,借款人也不应采取失联等消极应对方式。根据《刑法》第313条,经法院判决后仍拒不还款可能构成拒不执行判决罪。建议借款人主动运用法律武器,通过合法途径解决债务纠纷。

发表评论

暂时没有评论,来抢沙发吧~