随着金融科技的发展,下款速度快的小额贷款成为短期资金周转的重要选择。本文深度解析下款快小额贷款的运作逻辑、申请技巧及平台筛选标准,涵盖资质要求、利率计算、风险防范等核心内容,帮助用户高效获取资金的同时规避潜在陷阱。

与传统银行贷款相比,下款快的小额贷款具有三大核心优势:审核周期短、申请流程简、资金到账快。多数平台采用自动化审批系统,通过大数据风控模型实现秒级决策,例如某头部平台数据显示,78%的申请者可在30分钟内完成从资料提交到放款的全流程。

此类贷款通常具有灵活的借款额度(500-20万元)和差异化的期限设置(7天至36个月)。值得注意的是,部分平台推出的预授信服务,用户在未提交完整资料前即可获得初步额度评估,大幅提升资金获取效率。

申请流程可分为五个关键步骤:

上图为网友分享

重点提示:信息一致性是快速过审的核心要素。某第三方调研数据显示,申请信息与征信报告存在矛盾的用户,审批通过率降低62%。建议提前通过央行征信中心获取个人信用报告进行核对。

平台筛选需把握三个维度:合规性验证、利率透明度、服务完善度。合规平台必须具备地方金融监管部门备案,在官网显著位置公示营业执照和放贷资质。利率方面,需符合最高法院规定的4倍LPR红线(当前年化利率不超过14.6%)。

推荐优先选择以下三类机构:

上图为网友分享

利率水平呈现显著差异,主要受资金成本、风险定价、运营模式三重因素影响。银行系产品年利率普遍在5%-10%,消费金融公司多在10%-24%,互联网平台则集中在7.2%-23.99%。

需特别注意综合资金成本的计算,某典型案例显示:借款1万元,分12期偿还,虽然标注月利率0.8%,但加上服务费、管理费后,实际年化利率达19.6%。建议使用IRR计算公式进行精确核算,警惕砍头息和变相收费。

大数据显示,申请被拒的三大主因分别为:征信瑕疵(43%)、负债过高(29%)、信息矛盾(18%)。针对不同情况可采取差异化应对策略:

上图为网友分享

| 问题类型 | 解决方案 |

|---|---|

| 征信查询过多 | 暂停申请3-6个月,控制机构查询次数 |

| 负债率超限 | 提前偿还部分信用卡欠款或办理账单分期 |

| 资料不完整 | 补充社保公积金缴纳证明或资产证明 |

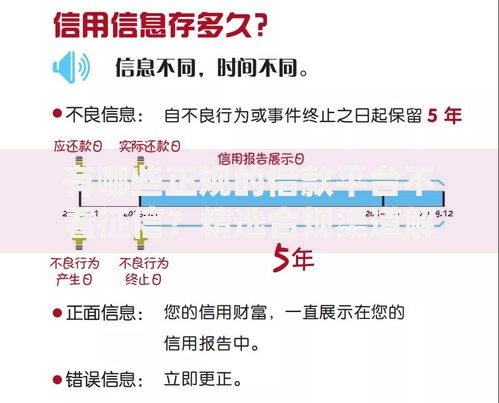

特别建议:在非紧急情况下,优先修复信用记录。根据《征信业管理条例》,正常还款记录保持2年后,对信用评分提升具有显著作用。

发表评论

暂时没有评论,来抢沙发吧~