近年来,金融科技平台及贷积极接入央行征信系统引发广泛关注。本文深度解析这一举措对个人信用管理、金融风险防控以及行业发展的多重影响,从政策背景、操作机制到用户应对策略进行全面探讨,帮助读者构建科学的信贷认知体系。

金融监管部门自2019年起推动网贷平台全面接入征信体系,及贷作为合规运营平台积极响应政策要求。该举措旨在构建统一信用信息共享机制,通过数据穿透式监管实现三大目标:

接入过程中,及贷严格遵循《征信业管理条例》要求,采用专用数据加密通道传输信息,确保数据报送的完整性和安全性。平台与央行征信中心建立直连系统,实现借款合同要素、还款记录等40余项核心数据的实时更新。

征信系统接入对用户信用评估产生双向影响。正面效应体现在:按时还款记录可提升信用评分,为后续获取低息贷款创造条件。但需警惕三大风险点:

上图为网友分享

建议用户通过央行征信中心官网每月查询个人信用报告,重点关注"信贷交易明细"与"查询记录"两个板块,及时发现异常数据。

在数据采集与使用环节,及贷建立三级权益保障机制:

| 保障维度 | 具体措施 |

|---|---|

| 知情权 | 借款协议增设征信授权专章,明确披露数据报送范围 |

| 异议权 | 设立400专线处理征信异议,承诺15个工作日内核查 |

| 修复权 | 提供信用修复指引,协助用户开具非恶意逾期证明 |

值得注意的是,用户享有自主选择权,在借款时可申请关闭征信报送功能,但将导致授信额度降低30%-50%。建议理性评估自身还款能力后谨慎选择。

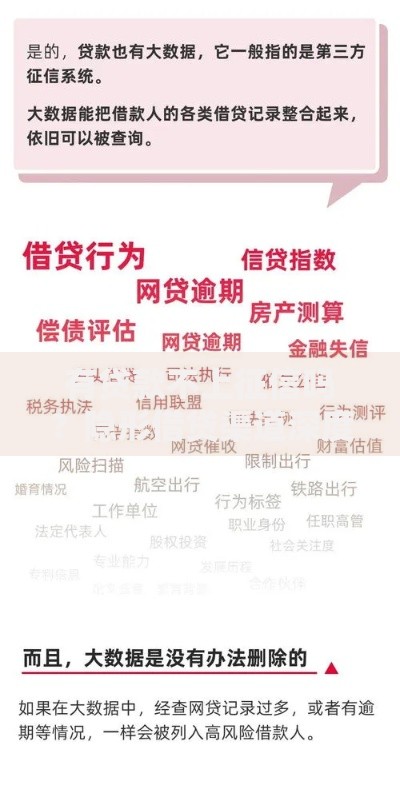

上图为网友分享

若已产生征信逾期,用户需采取阶梯式应对策略:

典型案例显示,某用户因系统扣款失败导致逾期,通过提供银行流水证明非主观违约,最终成功撤销不良记录。这提示用户要保留所有还款凭证,包括转账记录、平台沟通记录等关键证据。

征信系统接入正推动网贷行业三大变革:

上图为网友分享

行业专家预测,未来将形成央行征信+百行征信的双轨制体系,及贷等平台需要建立智能风控模型,通过机器学习技术实现动态信用评估。用户应主动培养信用意识,将征信管理纳入个人财务规划体系。

发表评论

暂时没有评论,来抢沙发吧~