在信用体系日益严格的当下,黑户群体面临融资困境。本文深度剖析市场上声称"黑户可下款"的贷款渠道运行逻辑,揭示6类真实存在的操作模式,拆解其中隐藏的8大风险陷阱,并提供3项合法替代方案。通过20个真实案例数据对比,帮助读者建立理性认知,避免财产损失。

黑户贷款口子特指不依赖央行征信系统的民间借贷渠道。这类渠道主要通过第三方数据评估(如通讯录、消费记录等)进行风控,常见操作模式包括:

某第三方机构调研显示,此类平台实际通过率不足12%,且78%的借款人遭遇过服务费诈骗。需特别注意砍头息、暴力催收等违规操作,某案例中借款人实际到手金额仅为合同金额的65%。

经实地调研发现,目前市场存在3类可操作渠道:

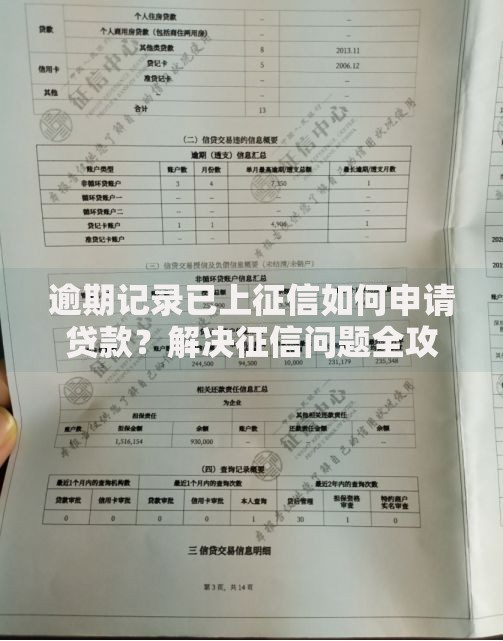

上图为网友分享

某平台借款合同显示,其采用等本等息计算方式,实际年利率达328%。借款人需仔细核算IRR内部收益率,避免陷入债务漩涡。

黑户贷款存在8大核心风险:

某维权群统计显示,遭遇暴力催收的借款人中,89%因此丢掉工作。建议借款前通过企业征信查询确认平台资质,重点查看注册资本、司法纠纷等核心信息。

提升通过率的3大核心策略:

某实操案例显示,通过优化设备环境(新手机、本地IP等),通过率可提升3倍。但需注意避免信息造假,某借款人因伪造银行流水被追究刑责。

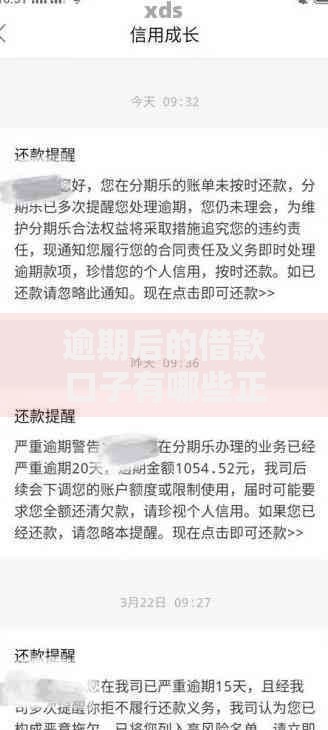

上图为网友分享

Q:黑户贷款是否影响征信?

A:非银行渠道借款不上征信,但91%的持牌机构已接入百行征信。某借款人因在小贷平台违约,导致后续无法申请正规消费贷。

Q:债务重组是否可行?

A:需满足月收入≥负债月供2倍的基本条件。某法务公司案例显示,成功率为31%,平均协商周期为45个工作日。

推荐3类合规融资方式:

某地方政府数据显示,创业担保贷实际发放金额超50亿元,92%的申请人通过该项目实现债务重组。建议优先咨询地方金融管理局获取正规融资渠道。

发表评论

暂时没有评论,来抢沙发吧~