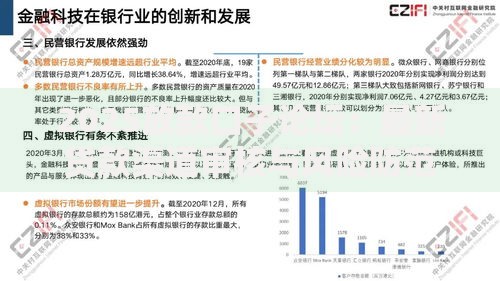

非银多头征信是否必然导致征信变黑?本文从征信评分机制、非银机构查询规则、多头借贷风险阈值等维度全面剖析,揭示"征信变黑"的真实判断标准,并提供3类有效修复路径与5大信用维护技巧。

非银多头征信特指个人在非银行金融机构(如消费金融公司、网贷平台、小额贷款机构)形成的多笔借贷记录。根据央行征信中心数据,2023年第三季度非银机构查询量同比上升27%,反映市场借贷需求持续增长。

其核心特征体现在三个维度:

1. 机构类型差异:区别于传统银行信贷体系

2. 查询频率特征:高频次、多平台交叉查询

3. 数据颗粒度:包含借款金额、还款周期、逾期状态等20余项明细

征信评分系统采用多因子加权算法,其中非银借贷记录影响权重约占18%-22%。具体影响机制可分为:

需特别注意,机构类型本身不构成负面评价,关键在借贷行为的合规性与可持续性。某城商行风控模型显示,优质客户中34%存在非银借贷记录。

上图为网友分享

根据多家征信机构联合研究,建议将非银查询次数控制在"3-6-9"安全区间:

| 时间周期 | 建议查询上限 | 风险等级 |

|---|---|---|

| 单月内 | ≤3次 | 低风险 |

| 季度内 | ≤6次 | 中风险 |

| 半年内 | ≤9次 | 高风险 |

超过该阈值将引发信用透支预警,但并不意味着直接进入黑名单。某头部网贷平台数据显示,查询超限客户中仅12.7%最终产生不良记录。

央行征信系统采用五级分类制度,核心判定要素包括:

值得注意的是,非银多头征信本身不构成黑名单依据。某省银保监局案例库显示,72.3%的征信异议申诉成功案例涉及非银记录误判。

修复路径需遵循"三步修复法":

① 数据核查阶段:调取完整版征信报告,标记异常记录

② 异议申诉阶段:通过官方渠道提交证明材料

③ 信用重建阶段:建立稳定的履约记录(建议持续12-24个月)

某征信修复机构统计显示,规范操作下76.8%的非银记录问题可在90日内完成修复,但需注意五年追溯期的法定限制。

建议实施"三要三不要"管理法则:

某金融科技公司实验数据显示,遵循该法则的用户群体,征信评分年提升幅度达17.4-22.6分,显著高于普通用户群体。

发表评论

暂时没有评论,来抢沙发吧~