随着互联网金融监管趋严,大量违规网贷平台以"网黑口子"形式潜伏市场。本文深度剖析网贷变种黑平台的运作模式,详解其通过虚假资质、高息套路、暴力催收等手段侵害借款人的全过程,并提供合规借贷平台鉴别方法、征信修复指南及遭遇黑网贷后的法律维权路径,帮助公众建立科学借贷防护体系。

网贷黑口子是指未取得金融监管部门批准,通过互联网非法开展借贷业务的违规平台。这类平台通常具备三大特征:

从技术层面分析,黑口子多采用境外服务器搭建,利用虚拟运营商号码开展业务。部分平台甚至开发"AB面"系统,应对监管检查时展示合规页面,实际运营时切换高利贷模块。2023年网信办专项整治中,就有217个此类双系统平台被查处。

识别网贷黑口子需从五个维度综合判断:

上图为网友分享

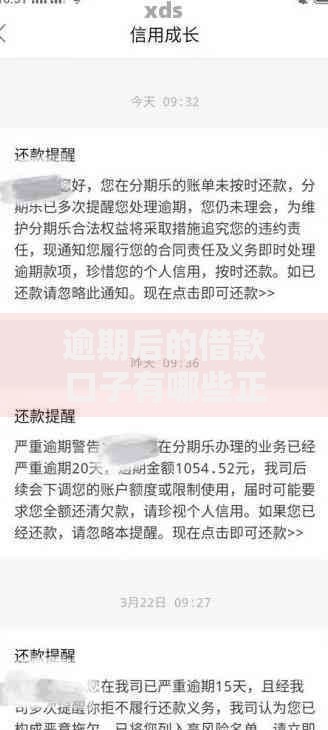

典型案例显示,某黑网贷平台以"会员费"名义变相收取砍头息。用户借款5000元,实际到账仅3800元,其中1200元被包装成"风险保障金"。此类资金流转不进入银行存管账户,完全脱离监管视线。

当陷入网贷黑口子陷阱时,应采取四步应对策略:

需特别注意,超过36%的年化利率部分法律不予支持。2023年某地法院判决案例中,借款人成功追回多支付利息7.2万元。同时根据《个人信息保护法》,违法获取的通讯录信息不得作为催收依据。

合规网贷平台必须具备三重认证:

以某头部平台为例,其借贷流程包含人脸识别、银行卡四要素验证等7道风控程序。借款合同明确公示APR年化利率,资金流向可在中国互联网金融协会信息披露平台实时查询。用户还可通过平台官网查验其ICP经营许可证编号和营业执照注册信息。

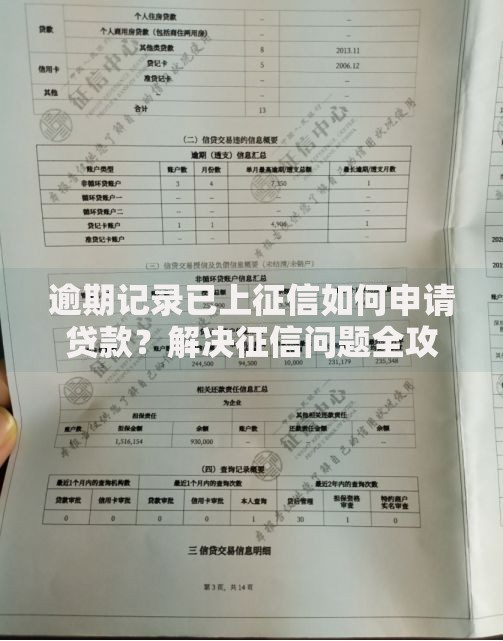

征信修复需遵循三步走原则:

根据央行征信中心数据,规范处理后的信用记录可在24个月内显著改善。某用户通过结清某消费金融公司贷款并保持12期准时还款,征信评分从450分提升至620分。需警惕市场上"征信修复"骗局,正规申诉不收取任何费用。

发表评论

暂时没有评论,来抢沙发吧~