随着互联网金融的发展,网贷平台成为应急资金的重要渠道。本文从平台资质、利率透明度、审核效率等维度深入分析,揭秘正规网贷平台的筛选逻辑,提供申请技巧与风险防范指南,帮助用户在合规前提下高效解决资金需求。

选择网贷平台需重点考察四维认证体系:

1. 监管备案:查看平台ICP经营许可证、地方金融监管部门备案信息

2. 资金存管:银行存管系统可杜绝资金池操作,中国互联网金融协会官网可查询对接银行

3. 利率合规:综合年化利率不超过24%,且不得收取砍头息

4. 数据安全:平台需通过国家信息安全等级保护三级认证

例如持牌机构招联金融、马上消费金融等平台,均在官网公示完整的资质文件,用户申请前应仔细核验。

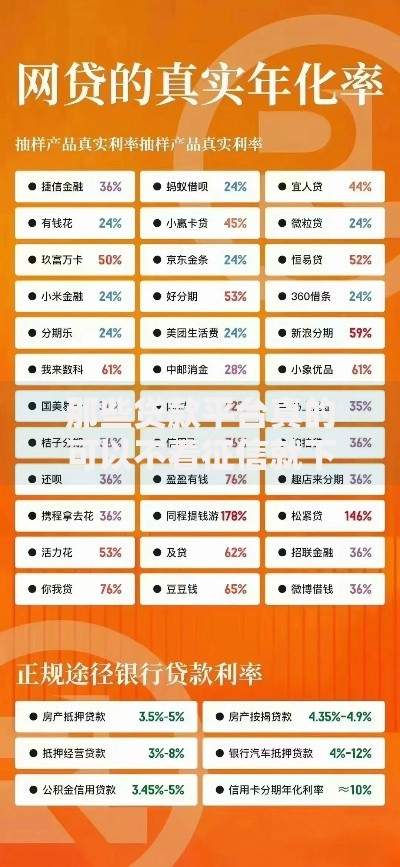

上图为网友分享

资质核验需完成三重验证流程:

① 登录国家企业信用信息公示系统,查询营业执照经营范围是否包含"网络借贷信息中介"

② 访问平台官网,检查网页底部是否展示公安网安备案号(例如京公网安备XXXX号)

③ 通过银行APP查询资金交易流水,确认放款方为持牌金融机构而非个人账户

以微粒贷为例,其资金方为微众银行,每笔借款合同均标明金融机构全称,用户可通过银保监会金融许可证查询系统核实。

高效下款平台通常具备三大技术优势:

1. 智能风控系统:采用大数据交叉验证,如京东金条对接央行征信并分析电商消费数据

2. 标准化产品设计:额度区间精确划分,如蚂蚁借呗提供500元-20万元的可选范围

3. 自动化审批流程:资料齐全情况下,360借条最快5分钟完成授信审批

值得注意的是,部分平台采用动态费率机制,信用评级越高利率越低,例如度小满金融的日利率区间为0.02%-0.065%。

用户需重点防范四类风险陷阱:

? 服务费叠加:某些平台在利息外收取账户管理费、信息咨询费等,实际成本超36%

? 自动续期套路:默认勾选延期选项导致违约金累积,需仔细阅读电子合同细则

? 个人信息滥用:非持牌平台违规收集通讯录、地理位置等敏感数据

? 暴力催收风险:选择有明确催收规范的正规平台,如平安普惠承诺禁用恐吓手段

征信瑕疵用户可考虑三类特殊产品:

1. 担保贷款:如苏宁金融的"亲友担保贷",需提供信用良好的第三方担保人

2. 抵押借款:部分平台支持车辆、保单质押,额度可达抵押物价值的70%

3. 特定场景贷:教育分期、医疗分期等定向产品,风控侧重场景真实性

需注意,此类产品通常利率上浮10%-30%,且要求提供社保、公积金等补充信用证明。

优化申请通过率需掌握五项关键策略:

① 资料完整性:上传6个月工资流水、社保缴纳记录等佐证材料

② 负债率控制:信用卡使用额度不超过80%,网贷笔数建议≤3笔

③ 申请时间选择:工作日上午10点提交,有利于接入人工复核通道

④ 设备信息清理:更换申请设备或使用新手机号,避免被标记为高危用户

⑤ 平台梯度选择:优先申请银行系产品(如招行闪电贷),再尝试消费金融公司产品

发表评论

暂时没有评论,来抢沙发吧~