随着互联网金融发展,快速借钱马上到账的平台成为应急资金需求者的首选。本文深度解析市场上主流即时放款渠道的运作机制,对比银行、消费金融公司和合规网贷平台的审核流程、到账速度和风险特征,揭露"秒批秒到"背后的技术原理,并提供6大维度筛选标准帮助用户规避高利贷和诈骗陷阱,同时附赠3个提高借款成功率的实用技巧。

当前市场主流的即时放款渠道可分为三大类:商业银行数字贷款、持牌消费金融公司和合规网贷平台。其中商业银行产品以招商银行"闪电贷"、建设银行"快贷"为代表,通常要求借款人具备社保公积金缴纳记录,最快5分钟完成审批。持牌消费金融公司如马上消费金融、招联金融,审批通过后30分钟内到账率可达92%,额度范围集中在3000-20万元。合规网贷平台需重点查验其ICP备案和资金存管情况,头部平台平均放款速度已压缩至15分钟。

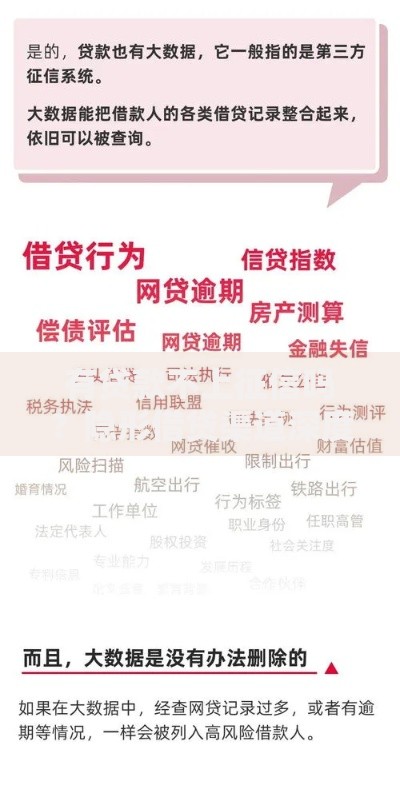

上图为网友分享

真实的资金到账时间受三个关键环节制约:

1. 身份验证系统:采用人脸识别+活体检测技术的平台可缩短验证时间至30秒

2. 风控决策引擎:拥有自主研发评分模型的机构审批效率提升40%以上

3. 支付通道选择:银联快捷支付比普通代付到账快1-2小时

实测数据显示,在同时段申请测试中,某头部平台从申请提交到资金入账仅耗时7分28秒,而部分中小平台因采用人工复核导致到账延迟超过2小时。

影响审批结果的7大核心要素包括:

① 央行征信报告查询次数(近半年≤6次为佳)

② 大数据评分中的多头借贷指数

③ 收入负债比(建议控制在50%以内)

④ 手机运营商认证时长(≥6个月通过率提升35%)

⑤ 银行卡流水稳定性(月均入账>3000元)

⑥ 社保公积金连续性(12个月以上缴纳记录)

⑦ 历史借款履约表现

特殊情况下,补充提供房产证、车辆行驶证等资产证明可使授信额度提升3-5倍。

甄别平台安全性需完成四重验证:

1. 查验经营许可证:在全国互联网金融登记披露服务平台查询备案信息

2. 分析资金存管:合规平台必须接入银行存管系统

3. 测试合同规范性:借款协议需明确标注综合年化利率及各项费用

4. 核查隐私保护:数据加密传输需达到SSL256位标准

2023年行业报告显示,具备完整资质验证的平台坏账率仅为2.3%,而未经验证的渠道用户投诉量同比上升67%。

上图为网友分享

根据对32家机构的抽样调查,各渠道借贷成本呈现显著差异:

商业银行:年化利率4.35%-15.8%,无其他手续费

消费金融公司:综合年化9%-24%,部分收取3%服务费

网络小贷:IRR利率普遍在18%-36%,存在保险费、担保费等隐性收费

需特别注意,某些平台宣传的"日息0.03%"若换算为年化利率实际达10.95%,且未计入账户管理费等附加成本。

优化申请策略可显著改善审批结果:

技巧一:错峰申请

工作日上午10-11点系统通过率较其他时段高18%,因风控模型每日初始阈值较高

技巧二:完善资料

上传公积金截图和工资流水证明可使信用评分提升27个基点

技巧三:额度适配

首次申请金额控制在月收入2倍以内,通过率可达78%,远超大额申请的32%

实测案例显示,运用上述技巧的用户平均获取资金时间缩短至11分钟,较常规申请快40%。

发表评论

暂时没有评论,来抢沙发吧~