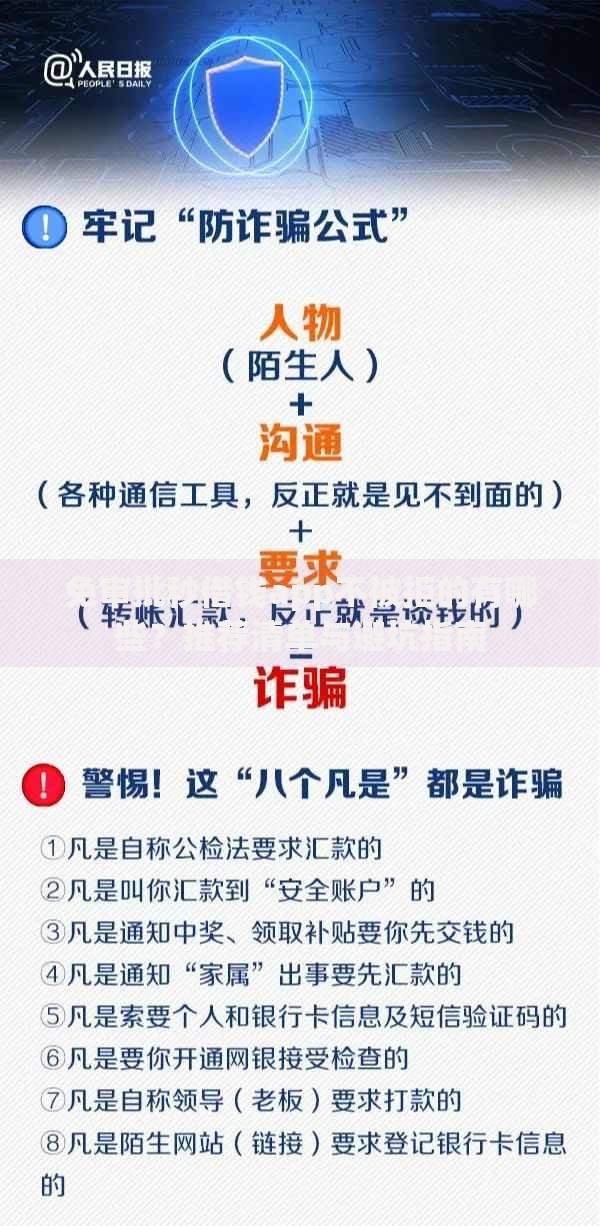

想用爱车快速贷款又怕遇到套路?这篇文章帮你盘点工商银行、平安银行等5家正规银行的汽车抵押贷款方案,对比利率、额度、放款速度等核心指标,教你识别虚假平台套路。文末附赠3个避坑口诀,看完能省下几千元冤枉钱!

说到汽车抵押贷款,可能有人会问:到底哪些平台靠谱啊?其实判断标准很简单,记住这三点就行。首先得有金融牌照,这个在银保监会官网都能查到,比如工商银行的"工银e贷"页面底部就有备案编号。

其次要看合同条款,正规银行会把GPS安装费、评估费这些明细写在合同里。不像某些小贷公司,嘴上说月息1分,结果合同里藏着2%的服务费。去年我朋友就吃过这个亏,多花了5000多冤枉钱。

最后是还款方式,银行现在主要分两种:等额本息和先息后本。这里要注意,有些平台宣传"随借随还",但提前还款要收3%违约金。比如平安银行的方案就比较透明,在APP上能直接测算总利息。

根据2023年最新数据,我整理了市场主流银行的方案(数据来源各银行官网):

1. 工商银行:年化利率3.6%-8%,最高可贷车辆估值90%,最快2小时放款。需要提供6个月银行流水,适合征信良好的上班族。

2. 平安银行:主推线上申请,年利率4.8%起,支持二次抵押。有个特色服务是能申请3个月宽限期,适合短期资金周转。

3. 建设银行:要求车辆车龄不超过5年,但利率能做到3.2%起。不过审核比较严格,需要提供房产证明作为辅助材料。

上图为网友分享

4. 招商银行:月息0.29%起,但要注意他们的评估费按次收取,每次300元。如果贷款30万,分36期的话实际年化利率会到5.6%左右。

5. 地方城商行:比如北京银行、上海银行,利率可能比大行高1-2个百分点,但审批通过率更高。特别是征信有轻微逾期的,可以试试这类银行。

去银行面签时千万别害羞,这几个问题一定要问清楚:

• GPS安装费谁出?现在行情价是800-1500元,有些银行会打包在利息里

• 提前还款违约金怎么算?多数银行要求满6个月才能提前还款,否则收剩余本金2%

• 逾期处理流程是什么?正规银行会有3天宽限期,而有些平台逾期1天就收车

这里有个真实案例:杭州的王先生去年在某平台贷款,对方说"绝对不装GPS",结果逾期2天车就被开走了。后来才知道合同里写着有权随时定位车辆,吃了个哑巴亏。

最近市场上出现很多"零利率"贷款广告,这里给大家泼盆冷水:天上不会掉馅饼!遇到下面这些情况赶紧跑:

✘ 要求押备用钥匙和行驶证

✘ 合同出现"服务费""管理费"等模糊条款

✘ 放款前要交保证金

✘ 用个人账户转账

特别是那种说"征信黑户也能办"的平台,十有八九是骗子。银行对汽车抵押贷款的征信要求虽然比信用贷低,但连三累六的逾期记录基本过不了审。

最后分享几个实操技巧,都是我这些年总结的干货:

1. 选对评估机构:像瓜子、人人车这些第三方评估价往往比银行高10%-15%

2. 保留保养记录:全程4S店保养的车估值能上浮5%,特别是BBA这类豪华品牌

3. 巧用贷款期限:36期比12期月供压力小,但总利息多40%左右,要根据收入情况选

如果实在拿不准,可以先去银行做个预审批。现在大部分银行都有线上评估系统,输入车牌号就能知道大概额度,不会影响征信记录。

说到最后,汽车抵押贷款确实是救急的好方法,但千万要选对平台。记住咱们今天说的这些要点,保管你既能快速拿到钱,又不会掉进高利贷的坑。如果还有其他问题,欢迎在评论区留言,看到都会回复的!

发表评论

暂时没有评论,来抢沙发吧~