随着金融科技快速发展,2025年贷款app市场涌现出众多新口子平台。本文深度解析新型贷款产品的核心优势、智能审核机制及风险防范要点,通过六大维度对比分析主流平台特性,帮助用户掌握精准筛选技巧,制定科学的借贷决策方案。

2025年新型贷款app在技术创新和服务模式上实现重大突破,主要呈现三大核心特点:

上图为网友分享

2025年主流贷款app普遍采用第三代智能审核系统,平均审批时间缩短至8.7分钟。系统通过区块链技术实现数据实时核验,将传统人工审核的12道工序压缩为3个自动化流程:

用户需重点核查平台的五类资质文件:①金融业务许可证编号 ②资金存管协议 ③隐私保护认证 ④电子合同存证凭证 ⑤投诉处理公示机制。合规平台在APP详情页显著位置展示监管部门颁发的备案编码,且所有合同条款均通过司法区块链存证。

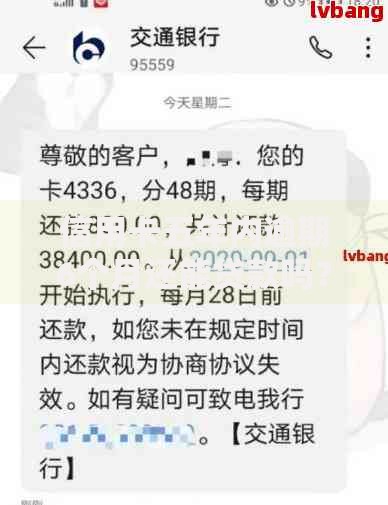

上图为网友分享

部分平台采用复杂计息模式导致实际成本虚高,需特别注意三种情况:①日息换算年化超过24% ②收取超过借款本金3%的服务费 ③提前还款仍需支付全部利息。建议优先选择采用LPR加点定价的产品,其年化利率清晰标注在合同首页,且提前还款违约金不超过剩余本金的1%。

2025年新规要求贷款平台必须建立三级预警系统:①逾期3天内仅短信提醒 ②逾期7天启动人工协商 ③逾期15天以上方可上报征信。优质平台还提供智能还款方案重组服务,通过延长周期、减免部分利息等方式帮助用户修复信用记录。

上图为网友分享

行业将呈现三大发展方向:首先是嵌入式金融服务,贷款入口深度集成到智能终端设备;其次是AI顾问普及化,90%的贷后管理由智能机器人完成;最后是跨平台信用通行证,用户信用评分可在不同金融机构间无障碍流转使用。

发表评论

暂时没有评论,来抢沙发吧~