当你在网上搜“贷款利息多少”时,可能被各种宣传低至3%的广告搞懵了吧?其实不同平台利息差异很大,银行、消费金融、网贷的实际利率可能相差5倍以上。本文从利息计算逻辑、主流平台利率区间、降低利息的实战技巧三个维度,帮你避开高息陷阱。尤其会重点拆解那些看似便宜实则暗藏高息的套路,建议收藏备用。

很多人看到"月息0.5%"就以为年利率6%,这个算法其实有问题。正规平台都会用IRR内部收益率计算,比如某平台借1万元分12期还,每期还900元,实际年利率可能高达15%以上。这里有个简单判断方法:总还款金额超过本金20%的,年利率基本在10%以上。

举个真实案例:张女士在某网贷借3万元,分12期每期还2870元,表面看年利率是(2870×12-30000)÷3000014.8%。但用IRR公式一算,实际年化利率达到26.8%!这就是为什么一定要看合同里的APR年化利率。

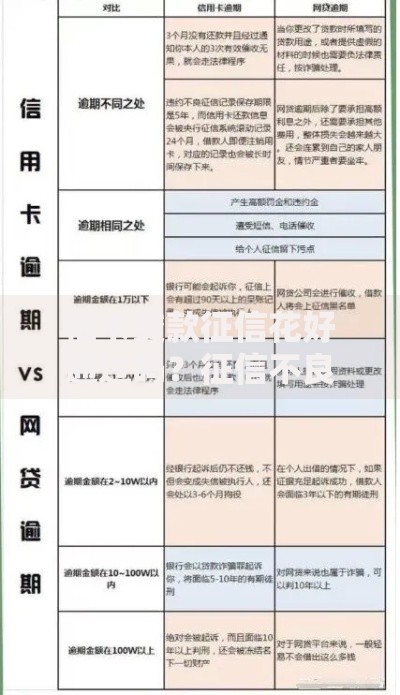

上图为网友分享

我整理了2023年6月最新数据(注:具体数值需要更新为当前月份):• 国有银行信用贷:年化4.35%-6.8%(优质客户可到3.85%)• 股份制商业银行:5.6%-18%• 头部消费金融:7.2%-24%• 网贷平台:普遍在18%-36%• 民间借贷:部分超过LPR4倍(当前15.4%以上属违法)

有个现象很有意思——某些平台把日息万五当卖点,换算成年化就是18%,这已经接近法定利率上限。而像微粒贷、借呗这类产品,会根据信用评级动态调整利率,同一用户不同时期可能相差5%以上。

上周刚帮亲戚省了2万多利息,分享我的实战经验:1. 公积金和社保别断缴:连续缴满6个月的,银行信用贷利率直降2%2. 选对贷款期限:3年期比1年期总利息可能少40%3. 活用比价工具:在央行征信中心官网查个人信用报告,先看预批额度4. 组合贷款法:把银行低息贷和平台信用贷按7:3比例搭配5. 周三上午申请:多个信贷经理透露,周中批贷率比周末高20%

特别注意!如果看到“砍头息”或“服务费超过本金3%”的平台,马上退出。去年曝光的某平台就是收完服务费后,实际利率超36%,这种完全可以投诉追回。

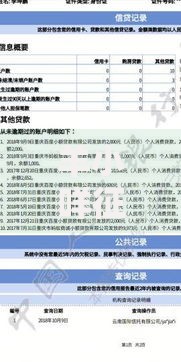

上图为网友分享

最近接到不少咨询,都是掉进这些坑里:• 用等额本息包装的高息产品(前半年还的全是利息)• 故意混淆月管理费和利息的概念• 所谓“会员费抵利息”的套路(缴完会费发现利率根本没降)• 贷款合同里的提前还款违约金条款(最高收剩余本金5%)

有个客户王先生就中招了,他借10万显示年利率12%,但每月要另交500元账户管理费,实际综合成本超过24%。这种情况可以保留证据向银保监会投诉,成功案例显示有70%概率能减免费用。

总结下,找低息贷款要记住三点:查征信、比IRR、留证据。现在很多地方银行推出纾困贷,年利率3.6%起,建议优先考虑。如果这篇帮你搞懂了贷款利息的门道,记得转发给正在借钱的朋友,少走弯路就是省钱!

发表评论

暂时没有评论,来抢沙发吧~