2025年新政策下,金融机构推出突破传统审核模式的贷款产品。本文深度解析其运作机制、准入要求及合规平台筛选标准,并揭示如何在不查看征信与负债情况下实现安全借贷。

2025年创新型贷款产品突破传统风控模式,主要依托大数据行为分析和区块链资金流向追踪构建评估体系。区别于传统征信查询,系统通过分析申请人近6个月的:

① 数字支付流水稳定性

② 社交消费行为图谱

③ 职业稳定性验证数据

④ 资产动态评估模型

建立200+维度用户画像。例如某银行采用"数字足迹信用分"替代传统征信,通过验证支付宝/微信支付流水真实性,识别月均收入波动率≤15%的优质客群。

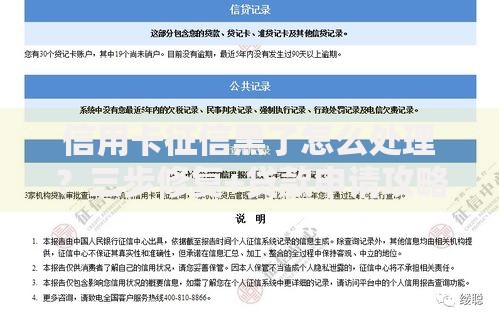

上图为网友分享

申请流程需满足三重验证机制:

辨别合规平台需核查以下五要素:

① 金融许可证编号可查

② 资金存管于商业银行

③ 年化利率不超过24%

④ 合同明确标注服务费明细

⑤ 具有实体经营场所

特别注意防范"三无平台"风险:无备案、无存管、无实体。建议优先选择与地方政府数据平台对接的机构,例如浙江某金服平台已实现工商、税务数据直连,违约率控制在1.2%以内。

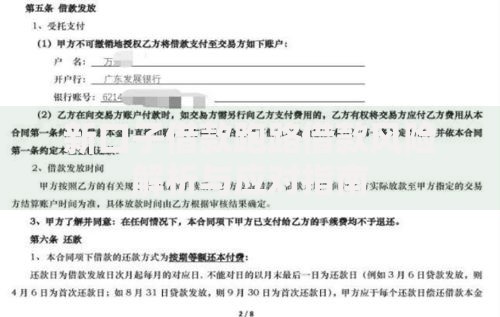

上图为网友分享

细分客群申请策略:

监管趋势显示,2025年将建立全国统一的替代数据征信库,涵盖:

? 公共事业缴费记录

? 租赁合同履约数据

? 数字消费信贷记录

常见问题:

Q:负债不影响审批的原理?

A:采用动态偿债能力模型,根据实时收入测算剩余可支配资金

Q:数据隐私如何保障?

A:需确认平台具备《个人信息安全规范》认证,数据加密传输且不留存

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~