本文围绕“黑口子借钱在哪里借”展开,详细分析黑口子借贷的高风险特征,并对比银行、网贷平台等正规渠道的申请流程与优势。提醒读者避免陷入非法借贷陷阱,合理规划资金需求。

黑口子通常指未取得合法资质的民间借贷组织,其运营模式具有以下高风险特征:

这些平台多通过社交媒体群组、小广告或熟人介绍进行传播,借款人往往在急需资金时被低门槛吸引。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过LPR四倍的部分不受法律保护。

黑口子借贷存在三重核心风险:

上图为网友分享

从法律层面看,参与黑口子借贷可能涉及《刑法》第175条高利转贷罪、第225条非法经营罪等。2023年某地法院公布的案例显示,借款人因无法偿还黑口子债务,最终被法院判定只需偿还本金及合法利息部分。

识别非法借贷平台可遵循三查原则:

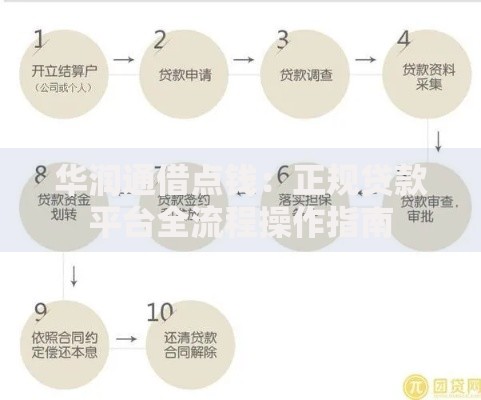

以某消费金融公司为例,其官网公示金融许可证编号,借款合同明确标注年利率区间(8%-24%),资金由持牌银行直接放款,这些均为正规平台的核心特征。

安全借贷渠道可分为三类:

| 渠道类型 | 代表机构 | 年利率 | 审批时效 |

|---|---|---|---|

| 商业银行 | 工商银行融e借 | 3.65%-14.6% | 1-3工作日 |

| 持牌消费金融 | 招联金融 | 7.3%-24% | 实时审批 |

| 网络小贷 | 蚂蚁借呗 | 5.4%-21.6% | 即时到账 |

以银行信用贷为例,申请需提供身份证、收入证明、征信报告等材料,系统自动审核通过后,最快可实现当天放款。建议借款人优先选择纳入央行征信系统的正规机构。

维权应采取四步处理法:

某真实案例中,借款人收集了微信聊天记录、转账凭证等关键证据,经法院审理认定借贷关系无效,判决只需偿还本金,成功追回多支付的利息12万元。

合理借贷需遵循三原则:

建议建立家庭财务健康表,将借贷资金严格用于生产经营或教育医疗等刚性需求。对于短期周转困难,可优先考虑信用卡分期(年化利率约13%-18%)或向亲友筹措无息借款。

发表评论

暂时没有评论,来抢沙发吧~