随着互联网金融发展,小额贷款平台成为短期资金周转的重要渠道。本文通过对比主流平台的资质认证、利率计算、放款速度等核心指标,深度解析如何筛选合法合规且性价比高的借贷渠道,并揭示贷款申请过程中需要警惕的隐形费用与风险防控要点。

正规小额贷款平台需同时具备ICP经营许可证、地方金融监管部门备案和银行存管系统三大核心资质。用户可通过国家企业信用信息公示系统查询平台运营公司的注册资本与经营范围,重点注意以下特征:

特别警惕无具体办公地址、客服电话无法接通、APP未上架官方应用商店的平台。建议优先选择与商业银行合作的助贷平台,这类机构通常已完成央行征信系统接入。

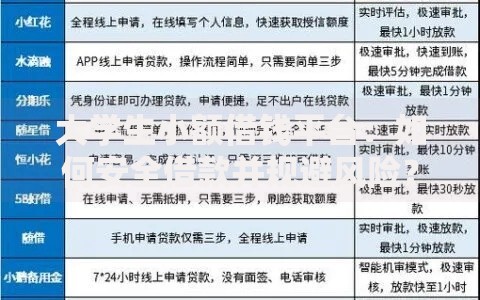

根据2023年第三方评测数据显示,不同平台的授信额度呈现显著差异:

上图为网友分享

| 平台类型 | 平均额度 | 最快放款时间 |

|---|---|---|

| 银行系产品 | 5-20万元 | 2小时 |

| 持牌消金公司 | 1-10万元 | 15分钟 |

| 互联网平台 | 0.3-5万元 | 5分钟 |

影响审批速度的关键因素包括征信报告完整度和大数据风控评分。建议申请前确保:

合法平台的年化利率区间为7.2%-24%,选择时需注意利率计算陷阱:

建议通过APR计算器对比资金成本,优先选择支持随借随还且提前还款免违约金的产品。实测数据显示,持牌消费金融公司的综合费率比P2P转型平台低12%-15%。

常见还款方式中,等额本金的总利息支出最低:

上图为网友分享

等额本息:总利息=贷款本金×月利率×(1+月利率)^还款月数/[(1+月利率)^还款月数-1]等额本金:总利息=(还款月数+1)×贷款本金×月利率÷2

对于3万元12期贷款,两种方式利息差可达800-1200元。建议短期周转选择先息后本,长期借款优先等额本金。特别注意部分平台设置的自动展期功能可能产生复利计息。

除利息外,需重点核查以下费用条款:

典型案例显示,某平台在合同细则中约定提前还款手续费为本金的3%,致使借款人实际多支付2100元。签约前务必要求平台提供完整费用清单并保存沟通记录。

发生逾期时,应立即采取以下措施:

上图为网友分享

根据《征信业管理条例》,非恶意逾期可向金融机构申请征信异议,需提供失业证明、医疗单据等佐证材料。修复成功后,建议间隔6个月再申请新的贷款产品。

发表评论

暂时没有评论,来抢沙发吧~