本文全面剖析微信生态内可用的贷款产品类型,详细解读微粒贷、银行小程序等正规借贷渠道的申请流程与风险防范要点,并针对用户关心的利率、资质等核心问题提供专业建议,助您安全高效解决资金需求。

微信生态内的贷款渠道主要分为三大类别:

① 官方自营产品:以微粒贷为代表的腾讯系信贷服务,通过白名单邀请制开放,日利率通常在0.02%-0.05%之间

② 银行直连服务:包括招商银行闪电贷、平安普惠等20余家金融机构的小程序入口,需进行人脸识别和征信授权

③ 消费金融公司:如马上消费金融、招联好期贷等持牌机构,放款额度普遍在500-20万元区间

值得注意的是,部分第三方平台会通过公众号或H5页面进行导流,这类渠道存在较高风险,需重点核查放款主体的金融资质。

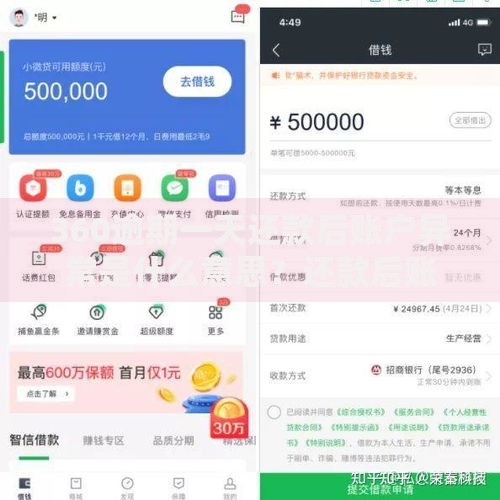

上图为网友分享

鉴别微信贷款口子真伪需掌握四维验证法:

1) 资质核验:在国家企业信用信息公示系统查询运营方是否持有银保监会颁发的《金融许可证》

2) 费用透明:正规平台在放款前不会收取手续费、解冻金等任何名目费用

3) 合同规范:借款协议需明确标注年化利率(APR)、服务提供方全称及联系方式

4) 数据安全:授权征信查询时会跳转至中国人民银行征信中心官方页面

特别提醒:凡要求提供短信验证码进行"账户激活"的均为诈骗,应立即终止操作并举报。

微粒贷作为微信生态的标杆信贷产品,其开通流程包含五个关键环节:

① 系统评估:基于用户在微信支付、理财通的资金流水进行大数据分析

② 征信审查:查询央行征信报告,要求近半年无连续逾期记录

③ 实名认证:需完成身份证正反面拍摄及银行卡绑定验证

④ 额度测算:综合评估后生成500元-30万元不等的授信额度

⑤ 利率核定:优质客户可享受最低7.3%的年化利率

实测数据显示,正常使用微信支付6个月以上的用户,开通成功率可达68%。若未获得入口,可通过购买理财通产品、提升零钱通余额等方式培养信用资质。

选取四家主流银行的微信贷款服务进行核心参数对比:

| 银行名称 | 产品名称 | 最高额度 | 最低利率 | 放款时效 |

|---|---|---|---|---|

| 招商银行 | 闪电贷 | 100万 | 3.4% | 实时到账 |

| 平安银行 | 新一贷 | 50万 | 6.8% | 2小时 |

| 建设银行 | 快贷 | 30万 | 4.35% | 5分钟 |

| 浦发银行 | 浦银点贷 | 20万 | 5.88% | 10分钟 |

上图为网友分享

针对用户高频咨询的六大核心问题进行专业解答:

1) 征信查询次数过多被拒贷:建议间隔三个月再申请,期间保持信用卡按时还款

2) 临时额度到期无法续借:需提前15个工作日提交收入证明等补充材料

3) 多头借贷导致利率上浮:可通过结清部分小额贷款降低负债率

4) 放款银行卡限额问题:联系发卡行调整单笔交易限额至5万元以上

5) 提前还款产生违约金:仔细阅读合同条款,选择支持随借随还的产品

6) 身份信息被盗用借贷:立即冻结账户并向中国互联网金融协会投诉

特别提示:如遇暴力催收,可保留通话录音、聊天记录等证据,通过微信客户端"腾讯卫士"进行举报。

发表评论

暂时没有评论,来抢沙发吧~