本文深度解析不需要查看征信记录的借贷模式,涵盖平台运作机制、资质审核要点、风险防范策略及合规操作指南,为急需资金但存在征信问题的用户提供系统性解决方案,同时揭示隐藏的行业规则与法律边界。

非征信贷款的核心逻辑在于风险控制模型差异,此类平台通过多维数据验证替代传统征信评估:

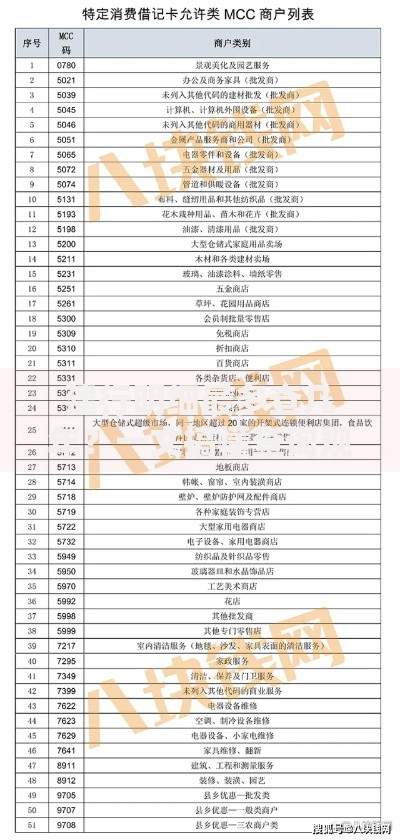

上图为网友分享

市场现存三大类非征信贷款产品:

① 抵押类贷款:房产二次抵押、车辆质押等实物担保模式,贷款成数通常为评估值50-70%。

② 保单质押贷款:具有现金价值的人寿保单可贷额度为现价80%,年化利率5-8%。

③ 特定场景消费贷:教育培训、医疗美容等封闭场景贷款,资金直接划付服务商。

需特别注意,无抵押信用贷不查征信仅存在于部分持牌小贷公司,年利率不得超36%法定红线。

合规平台必须具备以下特征:

上图为网友分享

该类贷款存在三重核心风险:

① 资金成本隐性化:表面利率15%的贷款,实际通过服务费、担保费等方式使综合成本达40%以上。

② 数据滥用风险:78%的非持牌平台存在违规共享用户信息行为。

③ 债务连锁反应:某案例显示借款人因2万元贷款逾期,关联平台在3个月内推送至21家机构。

防范要点包括:拒绝接受自动续期条款、设置专用还款账户、定期查询大数据征信报告。

标准申请流程包含五个关键节点:

上图为网友分享

非征信贷款逾期将触发三重处置机制:

① 智能催收系统:逾期3日内启动AI语音提醒

② 法律告知程序:逾期15日发送律师函

③ 债权转让处置:逾期90日移交第三方资产管理公司

特别注意:暴力催收可依据《互联网金融逾期债务催收自律公约》投诉,合法本金及年化24%以内利息受法律保护。建议逾期后优先协商本金分期方案,避免债务规模指数级扩大。

发表评论

暂时没有评论,来抢沙发吧~