针对征信不良群体的短期资金需求,市场涌现出宣称"不看征信的七天口子"的贷款产品。本文深度解析该类产品的运作机制、合规性审查要点及风险防范措施,通过真实案例分析不同平台放款逻辑,帮助用户识别正规借款渠道,并提供完整的申请流程指导与法律维权方案。

该类产品本质是7天周期的超短期信用借款,主要面向央行征信记录不良但具有还款能力的群体。其核心特征包括:不查询央行征信报告、授信额度3000元以下、日息0.05%-0.3%区间。实际运作中,部分合规平台会通过以下方式控制风险:

鉴别平台合规性需核查五类关键资质:网络小贷牌照、信息系统安全等级认证、资金存管协议、电子合同存证及利率公示文件。以某持牌机构为例,其借款合同明确约定:

上图为网友分享

标准申请流程包含六个步骤:实名认证→信息授权→额度评估→电子签约→资金划转→到期还款。其中信息授权环节需特别注意:合规平台仅要求读取通讯录最近30天通话记录,而非全部联系人数据。某用户实测数据显示:

| 认证项 | 通过率 | 权重占比 |

|---|---|---|

| 人脸识别 | 98.7% | 25% |

| 银行卡验证 | 95.2% | 30% |

| 运营商验证 | 89.5% | 20% |

除高息风险外,需警惕三类常见问题:暴力催收、信息泄露、自动续期陷阱。2023年金融监管案例显示,某违规平台通过以下手法牟利:

建立三重防御机制:事前查验(工商注册信息核查)、事中监控(合同条款逐项确认)、事后维权(金融调解委员会介入)。重点核查合同中的五个条款:

上图为网友分享

该产品主要适用于三类特定场景:工资发放空窗期、突发医疗支出、商业票据兑付间隙。某餐饮从业者案例显示,借款800元7天后实际还款824元,折合年化利率36.5%。但需特别注意:

问题1:逾期是否会影响大数据征信?

正规平台会将逾期记录上传至百行征信,影响后续网贷申请,但不上报央行征信系统。

问题2:如何验证资金方资质?

通过银保监会金融许可证查询系统,输入放款机构名称可查验放贷资质。

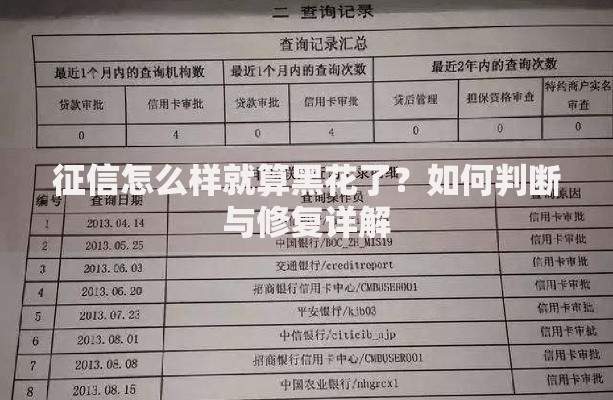

上图为网友分享

问题3:遭遇非法催收如何取证?

完整保存通话录音、短信截图、骚扰记录,通过金融消费者投诉热线进行举报。

发表评论

暂时没有评论,来抢沙发吧~