逾期半年后急需资金周转,如何找到合法借贷渠道?本文全面解析征信修复方法、可尝试的借贷平台选择策略及风险规避技巧,帮助用户在信用受损情况下制定科学融资方案,避免陷入高利贷陷阱。

信用逾期半年已构成严重失信记录,直接影响主流金融机构的贷款审批。银行系统的信贷黑名单机制会自动拦截申请,具体影响包括:

根据央行征信管理条例,逾期记录自结清之日起保留5年。但半年未处理的呆账记录,会导致金融机构综合评分下降80%以上。需特别注意,部分网贷平台虽未接入央行征信,但通过第三方大数据平台仍可获取逾期信息。

信用修复需采取组合策略:

上图为网友分享

典型案例显示,通过6个月信用修复计划,平均可提升征信评分150分以上。修复期间需避免频繁查询征信报告,每月信贷申请控制在2次以内。

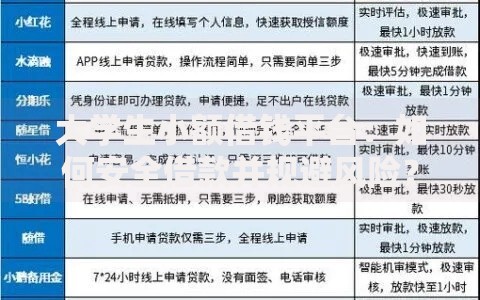

在传统渠道受限情况下,可尝试以下三类途径:

需特别注意,选择平台时必须查验营业执照、放贷资质、利率公示三要素。推荐优先考虑地方金管局监管的持牌机构,年化利率应控制在24%以内。

信用受损时的借贷决策应遵循风险控制三原则:

上图为网友分享

建议采用债务重组方案,将多笔小额贷款整合为单笔低息贷款。例如通过房产二押贷款置换高息网贷,可将综合融资成本从36%降至15%以下。

高风险借贷场景的五大识别特征:

根据银保监会披露数据,2023年非法借贷投诉中,82%涉及合同欺诈。建议签署合同前使用"天眼查"核实机构背景,重点查看法律诉讼和行政处罚记录。

对于多笔逾期债务,可考虑以下法律救济手段:

上图为网友分享

典型案例显示,经专业律师介入的债务重组方案,平均可减免35%-60%的应付利息。但需注意,法律程序通常需要3-6个月周期,且会产生诉讼费、律师费等成本支出。

发表评论

暂时没有评论,来抢沙发吧~