在资金周转需求急增的当下,借款平台的下款效率成为用户最关注的核心指标。本文深度解析当前市场上审核流程最简化、放款速度最快的贷款渠道,从资质要求、审批机制到资金到账时间等维度,系统性梳理出低门槛借款平台的筛选逻辑,并揭示不同产品背后隐藏的风险防控规则,帮助用户快速匹配到合规且通过率高的借贷方案。

高通过率贷款平台通常具备"三简一快"特征:申请流程简化、资质要求简明、审批规则简单、资金到账快速。具体表现为:

典型如某头部平台推出的"急速贷"产品,通过绑定支付宝账单流水,最快实现5分钟审批+1小时放款,系统自动调取12个月收支数据进行风控建模,大幅降低人工干预环节。

掌握"二查三比"法则可高效筛选优质平台:

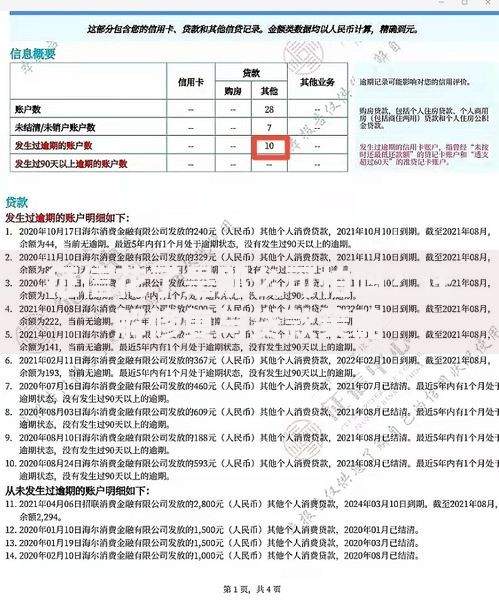

上图为网友分享

以某银行系消费金融产品为例,其白名单预授信机制可自动匹配用户在本行的存款、理财数据,实现"零材料"申请,将传统3天的审核周期压缩至30分钟内。

在基础身份证明之外,补充以下三类材料可显著提升授信概率:

某互联网银行的风控模型显示,提供6个月以上的微信支付流水,可使信用评分提升27.4%,特别是高频的小额转账记录,能有效佐证用户资金管理能力。

现代信贷审批系统主要采用三层漏斗式过滤:

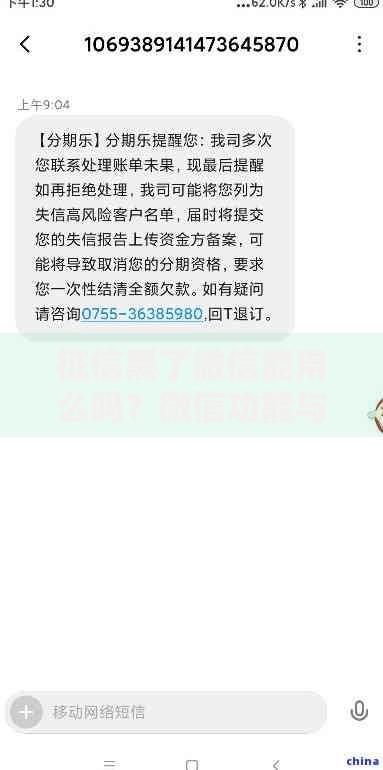

上图为网友分享

| 层级 | 技术手段 | 淘汰率 |

|---|---|---|

| 反欺诈识别 | 设备指纹+活体检测 | 38.6% |

| 信用初筛 | 大数据信用分+黑名单比对 | 51.2% |

| 额度核批 | 收入负债比测算+行为预测模型 | 10.2% |

某持牌机构披露,其自主研发的智能决策引擎包含127个风控变量,通过机器学习动态调整审批策略。例如当用户凌晨2-5点频繁提交申请时,系统会自动触发反欺诈预警。

高效率放款可能伴随三大潜在风险:

监管数据显示,34.7%的投诉案件涉及"快速放款"平台的收费不透明问题。建议用户在签署协议时重点查看《服务费明细表》,确认年化综合资金成本是否超出36%的监管上限。

发表评论

暂时没有评论,来抢沙发吧~