随着金融监管政策的持续收紧,2025年无视黑白的网贷口子正以更隐蔽的方式渗透市场。本文深度解析此类违规借贷平台的操作模式、法律风险及用户应对策略,揭露其利用技术漏洞绕过监管的黑色产业链,并提供系统性防范建议。

2025年违规网贷平台采用分布式服务器架构和区块链技术构建隐蔽资金通道。通过将主体服务器架设在监管真空地区,配合智能合约自动放款,实现全流程无人化操作。数据监测显示,此类平台平均存活周期缩短至72小时,采用"打一枪换一地"的游击战术逃避监管。

资金流转方面,平台借助虚拟货币混币器和电商预付卡完成洗钱操作。具体流程包括:借款人通过第三方支付转入预付卡→平台使用混币器拆分资金→最终流向境外数字货币交易所。这种多层嵌套的资金链路,使得传统反洗钱系统难以追踪真实资金流向。

2025年非法网贷的技术升级体现在三个维度:

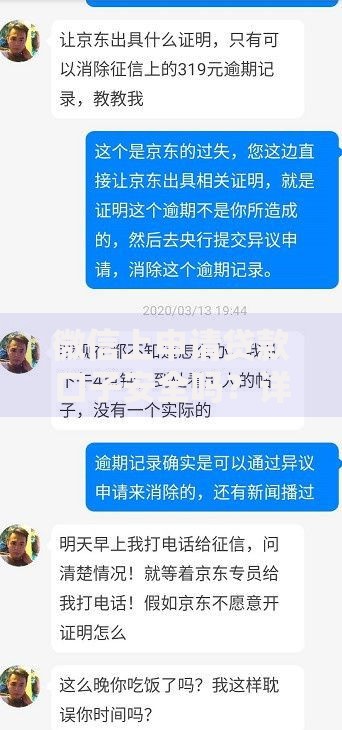

上图为网友分享

典型案例显示,某平台使用设备指纹篡改技术,将借款人的手机IMEI号、MAC地址等设备信息批量替换,使同一借款人可在不同平台重复借贷。技术检测发现,这种篡改操作的边际成本已降至每设备0.3元。

参与违规网贷可能触发刑法第175条高利转贷罪,即便作为借款人亦可能被认定为共犯。司法实践中已有多个判例显示,借款人若存在以下行为将面临刑事责任:

民事层面,借款人需承担年化利率超过36%部分的无效债务。但违规平台通过服务费拆分和逾期罚息复利计算等方式,使实际资金成本达到LPR的4-8倍。某地方法院数据显示,2025年涉及违规网贷的民事纠纷中,83.7%的借款人因举证困难败诉。

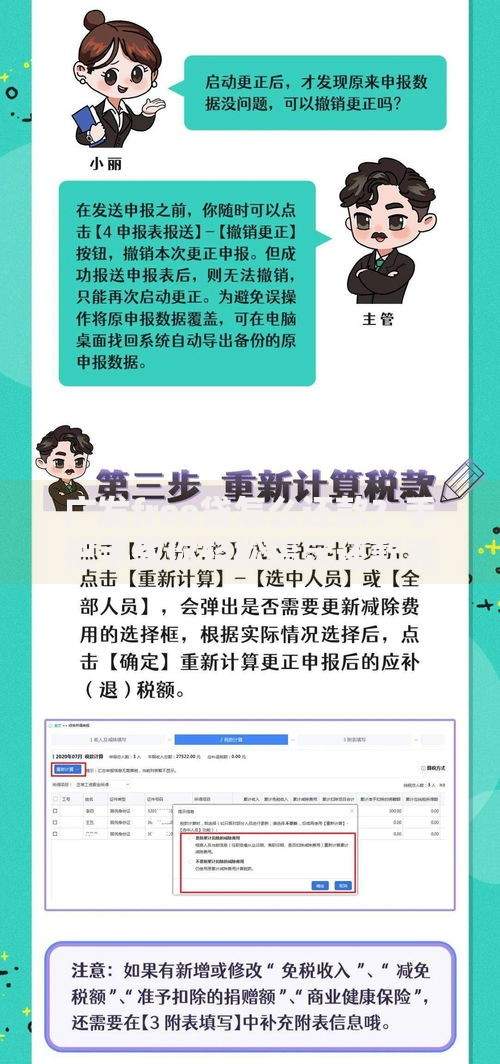

上图为网友分享

针对新型软暴力催收手段,建议采取三级防御体系:

2025年实施的《个人数据安全法》明确规定,催收机构不得处理借款人亲属的联系信息。若遭遇通讯录爆破,可依据该法第42条要求平台承担单次5000元的法定赔偿。杭州互联网法院近期判决的某案例中,借款人成功获赔23.8万元精神损害赔偿。

央行牵头建设的金融风险监测平台3.0已实现三大突破:

上图为网友分享

技术验证显示,该系统可提前72小时预警违规网贷平台上线,准确率达89.3%。同时,监管部门试点监管沙盒机制,允许合规科技公司模拟攻击网贷系统,发现潜在漏洞。2025年第一季度已修补47个高危系统漏洞,涉及资金规模超32亿元。

发表评论

暂时没有评论,来抢沙发吧~