东风金融车贷逾期可能引发征信受损、违约金累积甚至车辆被收回等连锁反应。本文深度解析逾期的具体影响、协商还款技巧、法律风险规避策略及信用修复方案,并提供3个关键阶段应对指南,帮助用户系统性解决车贷逾期问题,最大限度降低经济损失和信用损失。

征信系统影响:东风金融接入了央行征信系统,逾期超过3天即可能产生征信污点。根据《征信业管理条例》,不良信用记录自结清之日起保留5年,直接影响后续贷款申请、信用卡审批甚至就业资格审查。

违约金计算规则:逾期费用包含违约金+罚息双重计费。以15万元贷款为例,逾期首月违约金约为贷款本金的1.5%-3%,罚息按日0.05%计算,30天将产生2250元违约金+225元罚息,合计2475元额外费用。

司法处置流程:连续逾期90天可能触发车辆收回程序。东风金融需先发送《催收告知函》,经法院判决后启动强制执行。2023年数据显示,汽车金融类案件平均处置周期为6-8个月,涉及5%-8%的车辆残值评估费。

协商黄金期:逾期30天内是协商最佳窗口期。需准备收入证明+困难证明+还款计划书三项材料,成功率可达78%。建议每周二、周四上午9-11点致电客服,此时案件处理通道最畅通。

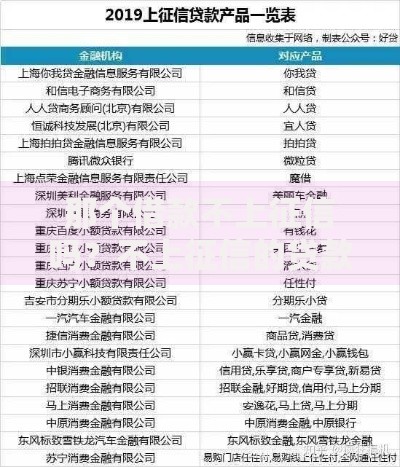

上图为网友分享

协商方案类型:

协商话术要点:强调还款意愿、说明客观困难、提供佐证材料三步走策略。需避免出现"没钱还"等消极表述,改为"暂时资金周转困难,已制定具体还款方案"的专业表达。

收车触发条件:连续3期未还款或累计6期逾期,GPS定位异常,私自拆除定位装置等。特别注意,车辆转卖他人仍须继续还款,原贷款人仍需承担法律责任。

收车应对流程:

法律救济途径:对违规收车可向银保监会投诉(电话),或提起"侵害物权"诉讼。2022年某案例中,因收车程序瑕疵,法院判决金融机构赔偿车主2.3万元交通损失费。

异议申诉机制:因系统错误导致的逾期,可凭还款凭证通过线上征信异议平台申请修正,处理周期约15个工作日。需注意,正常履约后的记录消除需等待5年周期。

上图为网友分享

信用修复技巧:

特殊修复通道:受疫情影响逾期可申请添加"特殊事件说明"。需提供隔离证明、停工通知等材料,经审核通过后,征信报告将备注"疫情影响"标识,提高后续贷款审批通过率。

资金管理策略:建立分级还款资金池,将月收入按50%(车贷)、30%(生活)、20%(应急)比例分配。使用自动划扣功能,确保还款日账户余额充足。

应急筹资渠道:

风险预警系统:开通东风金融APP的智能提醒服务,设置还款日前3天、1天双重提醒。同时关联银行卡余额变动提醒,当账户余额低于月供2倍时自动预警。

发表评论

暂时没有评论,来抢沙发吧~