随着金融监管趋严,"黑户必下款"的宣传频繁出现在网络平台,但其真实性引发广泛争议。本文从征信逻辑、贷款行业现状、风险规避等角度,系统分析黑户贷款的可信度,揭露隐藏套路,并提供合规解决方案。通过详实案例和监管数据,帮助用户建立理性认知。

根据央行征信中心定义,"黑户"指存在连续90天以上逾期记录或累计6次以上违约记录的用户。但市场存在三大认知误区:其一,将"无征信记录"误认为黑户;其二,认为所有金融机构共享统一黑名单;其三,轻信"特殊通道可消除不良记录"等虚假宣传。

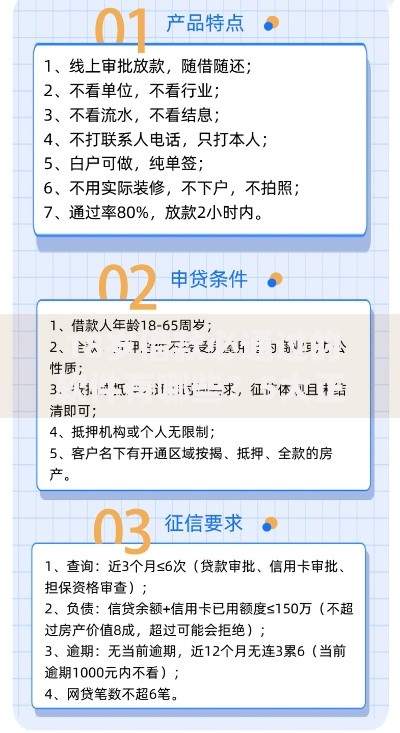

实际案例显示,某网贷平台宣称"无视征信黑户必下款",实则通过以下方式操作:要求用户预先缴纳信用保证金,伪造银行流水,甚至引导用户办理他人账户代收贷款。这类操作不仅无法真正解决资金需求,反而可能导致二次失信和法律风险。

从金融机构的审核逻辑分析,任何正规贷款必须满足风险定价原则。2023年消费金融公司年报显示,次级客户的平均通过率不足3%,且获批额度集中在2000元以下。所谓"必下款"的实质可能是:

上图为网友分享

某第三方投诉平台数据显示,2023年涉及"黑户贷款"的投诉中,89.7%的用户遭遇资金损失,平均金额达5200元。这印证了"必下款"承诺的欺骗性,真正合规机构不会采用此类营销话术。

尝试申请黑户贷款可能引发多重风险:

值得注意的是,部分平台采用"砍头息"和暴力催收相结合的模式。例如贷款元实际到账7000元,但需按元本金偿还,综合年化利率超过500%。此类操作已被多地法院判定为违法。

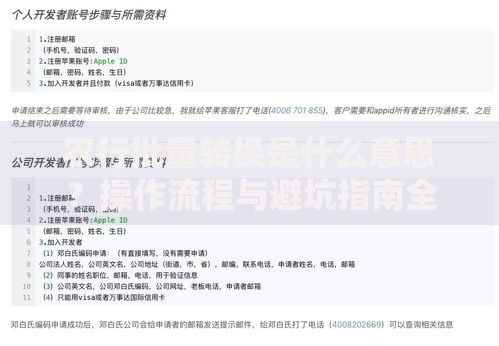

上图为网友分享

对于确有资金需求的征信受损群体,建议通过以下方式改善借贷条件:

具体操作中,可参考某银行推出的征信修复计划:用户连续12个月按时偿还小额贷款(如500元/月),可申请提升信用评级。数据显示,参与者中有73%在18个月内成功获得正常贷款资格。

当常规贷款渠道受阻时,可考虑以下合法融资方式:

上图为网友分享

需要特别提醒的是,选择替代方案时务必核实对方资质。例如典当行需具备《典当经营许可证》,民间借贷年利率不得超过LPR的4倍(当前为14.8%)。某市中级人民法院2023年审结的借贷纠纷中,有31%因利率超标被判部分无效。

发表评论

暂时没有评论,来抢沙发吧~