芝麻信用分中等是否影响贷款申请?本文深度解析芝麻信用分中等的定义、对贷款审批的实际影响,并提供针对性提升策略。从信用评估逻辑到银行审核标准,全面解读中等信用用户的贷款选择及优化路径,帮助用户科学规划信用管理。

芝麻信用分采用五级制评估体系,中等评级对应550-600分区间,属于信用评价体系的中间层级。该评级表明用户存在部分信用行为需要优化,但尚未达到高风险级别。主要特征包括:

需特别注意,不同金融机构对中等评级的界定存在差异,部分银行将600分设为贷款准入线,而消费金融公司可能放宽至550分。

中等信用评级对贷款审批的影响呈现差异化特征。传统商业银行贷款通过率约35%-42%,低于良好评级用户20个百分点。但互联网金融机构的审批通过率可达58%-65%,主要差异体现在:

关键影响因子包括近半年履约记录、多头借贷情况、收入负债比等核心指标。

上图为网友分享

3.1 产品准入限制

40%的银行信用贷产品设置600分准入门槛,车贷房贷虽不直接拒绝,但要求提供额外收入证明。消费金融公司准入线多设定在550分,但会限制单笔贷款金额。

3.2 资金成本增加

对比数据显示,中等信用用户贷款年化利率平均高出3.8个百分点。以10万元贷款为例,三年期总利息差额可达元。

3.3 额度获取难度

授信额度计算模型中,信用分权重占比达28%。中等用户初始额度多为月收入的2-3倍,而良好用户可达5-8倍。

4.1 优化基础信息

完善学历、职业、社保等12项核心信息,可使信用分提升50-80分。重点补充房产信息、公积金数据、车辆登记等资产证明。

4.2 建立良性消费模式

保持信用卡使用率在30%-60%的黄金区间,每月消费10-15笔且包含线上线下多元场景。避免单次大额消费超过额度的70%。

4.3 构建履约证据链

设置水电费自动扣款、信用卡全额还款等15项履约行为,连续6个月无逾期可提升30-45分。特别注意及时处理共享充电宝、租赁押金等新型履约场景。

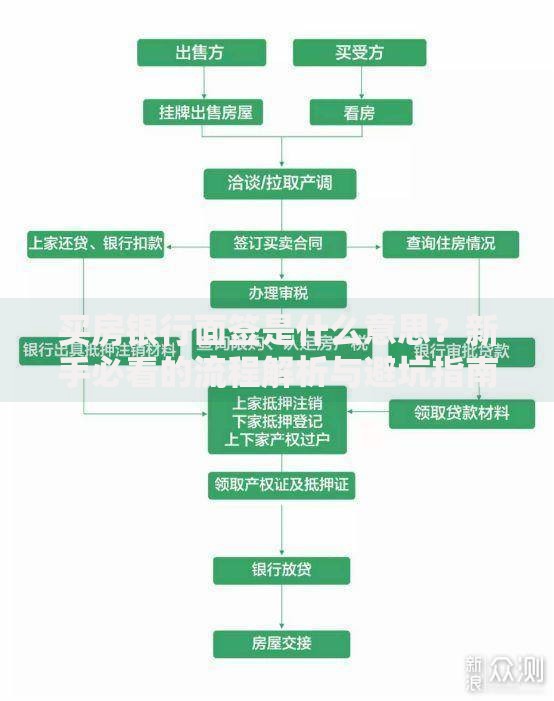

上图为网友分享

优先选择产品类型

避坑指南

警惕声称"不看信用分"的贷款广告,这类产品往往存在超高利率或隐藏费用。建议通过银保监会持牌机构目录查询放贷资质。

误区一:频繁查询提升信用分

每月主动查询超过2次将触发信用过检预警,正确做法是每季度通过官方渠道查看完整报告。

误区二:注销逾期账户改善记录

不良记录注销后仍保留5年追溯期,正确处理方式是持续使用并保证24期良好记录覆盖。

误区三:零负债有利信用评估

适度负债(30%-50%收入占比)证明还款能力,完全无信用账户反而不利于评分模型计算。

发表评论

暂时没有评论,来抢沙发吧~